Напомним, что сейчас эта пенсия назначается мужчинам по достижении возраста 60 лет, женщинам - 55 лет при наличии у них не менее 5 лет (Статья 7 Закона от 17.12.2001 N 173-ФЗ (далее - Закон N 173-ФЗ)). А ее размер в основном зависит от суммы страховых взносов, которые работодатели уплачивают за вас в ПФР. Поэтому рассчитать примерный размер своей пенсии можно, только имея на руках выписку с вашего индивидуального лицевого счета (ИЛС). Чтобы получить данные о состоянии вашего ИЛС, можно, например, лично посетить отделение ПФР по месту жительства или запросить их в электронном виде через Единый портал государственных и муниципальных услуг (http://www.gosuslugi.ru) (Пункты 1, 2 ст. 1 Закона от 03.12.2012 N 242-ФЗ; ст. ст. 14, 16 Закона от 01.04.1996 N 27-ФЗ).

К сведению. Запрос выписки из ИЛС вы можете подать на сайте Единого портала государственных и муниципальных услуг: http://www.gosuslugi.ru -> Электронные услуги -> Пенсионный фонд Российской Федерации -> Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в системе обязательного пенсионного страхования.

Сейчас это стало особенно актуально, так как с этого года Пенсионный фонд не будет автоматически рассылать "письма счастья" гражданам (Пункт 2 ст. 1 Закона от 03.12.2012 N 242-ФЗ).

Для расчета пенсии используются на первый взгляд непонятные формулы. Посмотрим, что за ними скрывается. Будем исходить из того, что вам не положена досрочная пенсия за работу во вредных условиях, на Севере или по другим основаниям, вы не делали добровольных взносов на накопительную часть пенсии и не направляли на нее материнский капитал. Для наглядности приведем пример расчета пенсии по действующим правилам.

Пенсионная формула

Пенсия по старости для мужчин 1953 года рождения и моложе и для женщин 1957 года рождения и моложе включает в себя две части (Часть 2 ст. 5, ч. 1, 23 ст. 14 Закона N 173-ФЗ):

П (трудовая пенсия) = СЧ (страховая часть) + НЧ (накопительная часть)

Каждая из них рассчитывается по своим правилам.

Считаем страховую часть пенсии

Для расчета страховой части (СЧ) используем формулу (Части 1, 2 ст. 14 Закона N 173-ФЗ):

СЧ (страховая часть) = ПК (пенсионный капитал) / (Т (ожидаемый период выплаты трудовой пенсии по старости - 228 месяцев) + Б (фиксированный размер страховой части трудовой пенсии по старости))

Примечание. С 1 апреля 2013 г. фиксированный размер страховой части трудовой пенсии по старости с учетом индексации для пенсионеров по старости в возрасте до 80 лет без иждивенцев - 3610,31 руб. (Части 6 ст. 17 Закона N 173-ФЗ; Постановления Правительства РФ от 27.03.2013 N 264, от 23.01.2013 N 26, от 27.03.2012 N 237, от 25.01.2012 N 4, от 26.01.2011 N 21, от 18.03.2010 N 167).

На определение размера пенсионного капитала влияет то, работали вы до 1 января 2002 г. или нет.

Ситуация 1

. Вы не работали до 1 января 2002 г. Тогда все просто (Часть 1 ст. 14, ст. 29.1 Закона N 173-ФЗ):

ПК (пенсионный капитал) = Общая сумма страховых взносов на СЧ (страховую часть), перечисленных за вас работодателем, с 1 января 2002 г. по дату назначения пенсии. Она указывается в выписке из вашего ИЛС за каждый год начиная с 2002 г.

Ситуация 2 . Вы работали до 1 января 2002 г. Тогда расчет делаем по формуле (Часть 1 ст. 29.1 Закона N 173-ФЗ):

ПК (пенсионный капитал) = ПК1 (конвертированная часть расчетного пенсионного капитала за период 1 января 2002 г.) + СВ (сумма валоризации) + ПК2 (общая сумма страховых взносов на СЧ (страховую часть), перечисленных за вас работодателем, с 1 января 2002 г. По дату назначения пенсии. Она указывается в выписке из вашего ИЛС за каждый год начиная с 2002 г.)

Конвертированную часть расчетного пенсионного капитала за период до 1 января 2002 г. (ПК1) рассчитываем по формуле (Пункты 1, 7 ст. 30 Закона N 173-ФЗ):

ПК1 (конвертированная часть расчетного пенсионного капитала за период до 1 января 2002 г.) = РП (расчетный размер пенсии), но не менее 660 руб. - 450 руб. (базовая часть трудовой пенсии по старости на 1 января 2002 г.) х Т (ожидаемый период выплаты трудовой пенсии по старости - 228 месяцев)

При этом вы можете выбрать более выгодный для вас вариант исчисления расчетного размера пенсии (РП) (Пункт 2 ст. 30 Закона N 173-ФЗ).

Вариант 1 . Без учета отдельных периодов, которые учитывались в общем трудовом стаже по правилам, действовавшим до 1 января 2002 г. Например, без учета времени обучения по очной форме в образовательных учреждениях профессионального образования, ухода за детьми (Пункт 3 ст. 30 Закона N 173-ФЗ).

Тогда расчетный размер пенсии определяем так:

РП (расчетный размер пенсии) = СК (стажевый коэффициент) х К (коэффициент отношения ЗР (среднего месячного заработка застрахованного лица за 2000 - 2001 г.г. по данным ИЛС или за любые 60 месяцев (5 лет) подряд до 2002 г. по данным справки работодателя) к ЗП (среднемесячной зарплате по стране за этот же период), но не более 1,2) х СЗП (средняя зарплата по стране за период с 1 июля по 30 сентября 2001 г. - 1671 руб.)

Примечание. Стажевый коэффициент

в зависимости от продолжительности общего трудового стажа на 1 января 2002 г.:

- для женщин - 0,55 при общем трудовом стаже 20 лет на 1 января 2002 г. плюс 0,01 за каждый полный год общего трудового стажа сверх 20 лет, но не более чем 0,2;

- для мужчин - 0,55 при общем трудовом стаже 25 лет на 1 января 2002 г. плюс 0,01 за каждый год общего трудового стажа сверх 25 лет, но не более чем 0,2.

Таким образом, максимальный стажевый коэффициент для женщин и мужчин составляет 0,75 (0,55 + 0,2).

Стаж после 1 января 2002 г. при расчете стажевого коэффициента не учитывается.

Вариант 2 . С учетом всех периодов, которые включались в общий трудовой стаж до 1 января 2002 г. (например, включая периоды обучения по очной форме в образовательных учреждениях профессионального образования, ухода за детьми) (Пункт 4 ст. 30 Закона N 173-ФЗ).

В этом случае расчетный размер пенсии определяем так:

РП (расчетный размер пенсии), но не более чем 555,96 руб. = ЗР (средний месячный заработок застрахованного лица за 2000 - 2001 г.г. по данным ИЛС или за любые 60 месяцев (5 лет) подряд до 2002 г. по данным справки работодателя) х СК (стажевый коэффициент)

Примечание. Стажевый коэффициент определяется так же, как при исчислении расчетного размера пенсии по варианту 1.

Если при определении расчетного размера пенсии по выбранному варианту выяснилось, что общий трудовой стаж на 1 января 2002 г. меньше 20 лет у женщин и 25 лет у мужчин, то конвертированную часть расчетного пенсионного капитала за период до 1 января 2002 г. сначала рассчитываем для полного стажа по выбранному варианту (то есть с применением стажевого коэффициента 0,55), а затем уменьшаем его пропорционально имеющемуся стажу (Пункт 1 ст. 30 Закона N 173-ФЗ):

ПК1 (конвертированная часть расчетного капитала за период до 1 января 2002 г.) при неполном стаже = ПК1 (конвертированная часть расчетного капитала за период до 1 января 2002 г.) при полном стаже / ((или) 240 месяцев (20 лет х 2 месяца) - для женщин; (или) 300 месяцев (25 лет х 12 месяцев) - для мужчин) х Количество полных месяцев имеющегося на 1 января 2002 г. общего трудового стажа

Заметим, что при определении расчетного размера пенсии для вас более выгодным будет вариант 2, если:

- ваша средняя месячная зарплата до 01.01.2002, учитываемая при расчете РП, была не более 1200 руб.;

- за счет периодов, исключаемых из общего трудового стажа по варианту 1, на 1 января 2002 г. у вас получается полный общий трудовой стаж (то есть не менее 20 лет у женщин и не менее 25 лет у мужчин);

- общая продолжительность исключаемых по варианту 1 периодов составила более 5 лет и 6 месяцев (например, вы 5 лет учились в институте и 3 года сидели с ребенком).

В остальных случаях, по-видимому, более выгодным будет расчет РП по варианту 1. Но чтобы убедиться в этом, лучше просчитать РП по обоим вариантам.

Сумма валоризации (СВ) определяется в процентах от конвертированной части расчетного пенсионного капитала за период до 1 января 2002 г. Сумма валоризации для всех, у кого есть стаж до 1 января 2002 г., составляет 10% от ПК1. А тем, у кого есть стаж до 1 января 1991 г., добавляется по 1% за каждый полный год такого стажа (Статья 30.1 Закона N 173-ФЗ).

Считаем накопительную часть пенсии

Накопительную часть (НЧ) пенсии рассчитываем так (Часть 23 ст. 14 Закона N 173-ФЗ):

НЧ (накопительная часть) = ПН (пенсионные накопления - общая сумма страховых взносов на накопительную часть пенсии, перечисленных за вас работодателем (она указывается в специальной части выписки из вашего ИЛС с 1 января 2002 г.), а также доход от инвестирования этих средств) / Т (ожидаемый период выплаты накопительной части трудовой пенсии по старости - 228 месяцев)

Рассчитываем пенсию

Рассмотрим расчет пенсии на конкретном примере.

Пример . Расчет трудовой пенсии по старости

Условие

О.И. Петровой (1958 года рождения) 1 июля 2013 г. исполнилось 55 лет, и она может оформить трудовую пенсию по старости. Иждивенцев у нее нет.

Для расчета нам понадобятся следующие данные О.И. Петровой:

- общий трудовой стаж по состоянию на 1 января 2002 г. - 22 года 10 месяцев;

- общий трудовой стаж до 1 января 1991 г. - 9 лет 3 месяца;

- средняя заработная плата за 2000 - 2001 гг. - 3000 руб. А средняя месячная зарплата по стране за этот же период - 1494 руб.;

- средняя месячная зарплата после 1 января 2002 г. - 8000 руб.;

- сведения о страховых взносах за период с 1 января 2002 г. до момента назначения пенсии по данным выписки из индивидуального лицевого счета.

В ней указано:

- сумма страховых взносов на финансирование страховой части трудовой пенсии - 149 730 руб.;

- сумма страховых взносов на финансирование накопительной части трудовой пенсии, включая доход от инвестирования этих средств, - 9600 руб.

О.И. Петрова выбрала определение расчетного размера пенсии по варианту 1, так как для нее он более выгодный.

Решение

Поскольку О.И. Петрова родилась в 1958 г., ее трудовая пенсия по старости будет состоять из двух частей - страховой и накопительной:

П = СЧ + НЧ.

Определяем размер каждой части пенсии.

Рассчитываем страховую часть пенсии.

Шаг 1

. Определяем расчетный размер пенсии.

С учетом того, что О.И. Петрова работала до 1 января 2002 г., для расчета ее пенсионного капитала надо определить:

- стажевый коэффициент. Он будет равен 0,57 (0,55 + 0,02), так как ее стаж на 01.01.2002 составляет 22 полных года;

- коэффициент отношения среднего месячного заработка О.И. Петровой за 2000 - 2001 гг. к средней зарплате по стране за тот же период. Поскольку он равен 2 (3000 руб. / 1494 руб.), то для расчета берем 1,2.

Расчетный размер пенсии составляет:

0,57 x 1,2 x 1671 руб. - 450 руб. = 692,96 руб.

Шаг 2

. Рассчитываем конвертированную часть расчетного пенсионного капитала за период до 1 января 2002 г.:

692,96 руб. x 228 мес. = 157 994,88 руб.

Шаг 3

. Рассчитываем сумму валоризации.

Поскольку у О.И. Петровой было 9 лет общего трудового стажа до 1 января 1991 г., то для расчета СВ мы возьмем 19% (9% + 10%):

157 994,88 руб. x 19% = 30 019,03 руб.

Шаг 4

. Рассчитываем общую сумму пенсионного капитала:

157 994,88 руб. + 30 019,03 руб. + 149 730 руб. = 337 743,91 руб.

Шаг 5

. Рассчитываем размер страховой части трудовой пенсии по старости:

337 743,91 руб. / 228 мес. + 3610,31 руб. = 5091,64 руб.

Рассчитываем сумму накопительной части пенсии:

9600 руб. / 228 мес. = 42,11 руб.

Теперь определяем общий размер трудовой пенсии по старости:

5091,64 руб. + 42,11 руб. = 5133,75 руб.

Поскольку О.И. Петрова родилась в 1958 г., то взносы на накопительную часть пенсии за нее перечислялись только в 2002 - 2004 гг. (Пункт 2 ст. 22 Закона от 15.12.2001 N 167-ФЗ (ред., действ. до 01.01.2005)).

А начиная с 2005 г. перечисление страховых взносов шло только на финансирование страховой части трудовой пенсии. В результате размер накопительной части пенсии О.И. Петровой составляет всего 42,11 руб., что меньше 5% от общей суммы пенсии (5133,75 руб. x 5% = 256,69 руб.). Поэтому всю сумму пенсионных накоплений - 9600 руб. - О.И. Петрова вправе получить единовременно, подав заявление в ПФР (Пункт 2 ч. 1 ст. 4 Закона от 30.11.2011 N 360-ФЗ). Тогда она будет получать ежемесячно только страховую часть пенсии в размере 5091,64 руб.

Как видим, по отношению к средней зарплате Петровой О.И. за период после 1 января 2002 г. размер ее пенсии составляет 63,65% (5091,64 руб. / 8000 руб. x 100%).

Если О.И. Петрова оставит работу и общая сумма назначенной ей пенсии и иных предоставляемых федеральных и региональных денежных мер социальной поддержки (например, ежемесячной денежной выплаты взамен набора социальных услуг) будет меньше прожиточного минимума пенсионера в субъекте РФ, ей будут доплачивать до этого минимума (Статья 12.1 Закона от 17.07.1999 N 178-ФЗ).

Если она продолжит работать, то эту социальную доплату получать не будет.

Так что, имея на руках выписку из ИЛС и зная свой общий трудовой стаж по состоянию на 1 января 2002 г. и средний заработок за 2000 - 2001 гг., вы можете уже сейчас рассчитать приблизительный размер той пенсии, которую будете получать. Естественно, пока она будет рассчитана без учета страховых взносов, которые поступят в ПФР в последующие годы, и без индексации пенсионного капитала.

С 2015 г. планируется ввести новую формулу расчета трудовой пенсии по старости. Она будет учитывать не только уплаченные за вас взносы, но и ваш страховой стаж. Кстати, для того чтобы получать пенсию мужчинам в возрасте 60 лет, а женщинам - 55 лет, понадобится уже минимум 15 лет стажа. А максимальную пенсию можно будет получить при стаже 30 лет и больше. Увеличит размер пенсии и более поздний выход на нее.

К сведению. Пенсионный калькулятор вы можете найти на сайте Минтруда: http://www.rosmintrud.ru -> Пенсионное обеспечение -> Пенсионный калькулятор.

Если вам выходить на пенсию в 2015 г. и позднее, то вы можете воспользоваться пенсионным калькулятором на сайте Минтруда, чтобы рассчитать размер предполагаемой пенсии в ценах 2013 г. по проекту новой пенсионной формулы.

Сентябрь 2013 г.

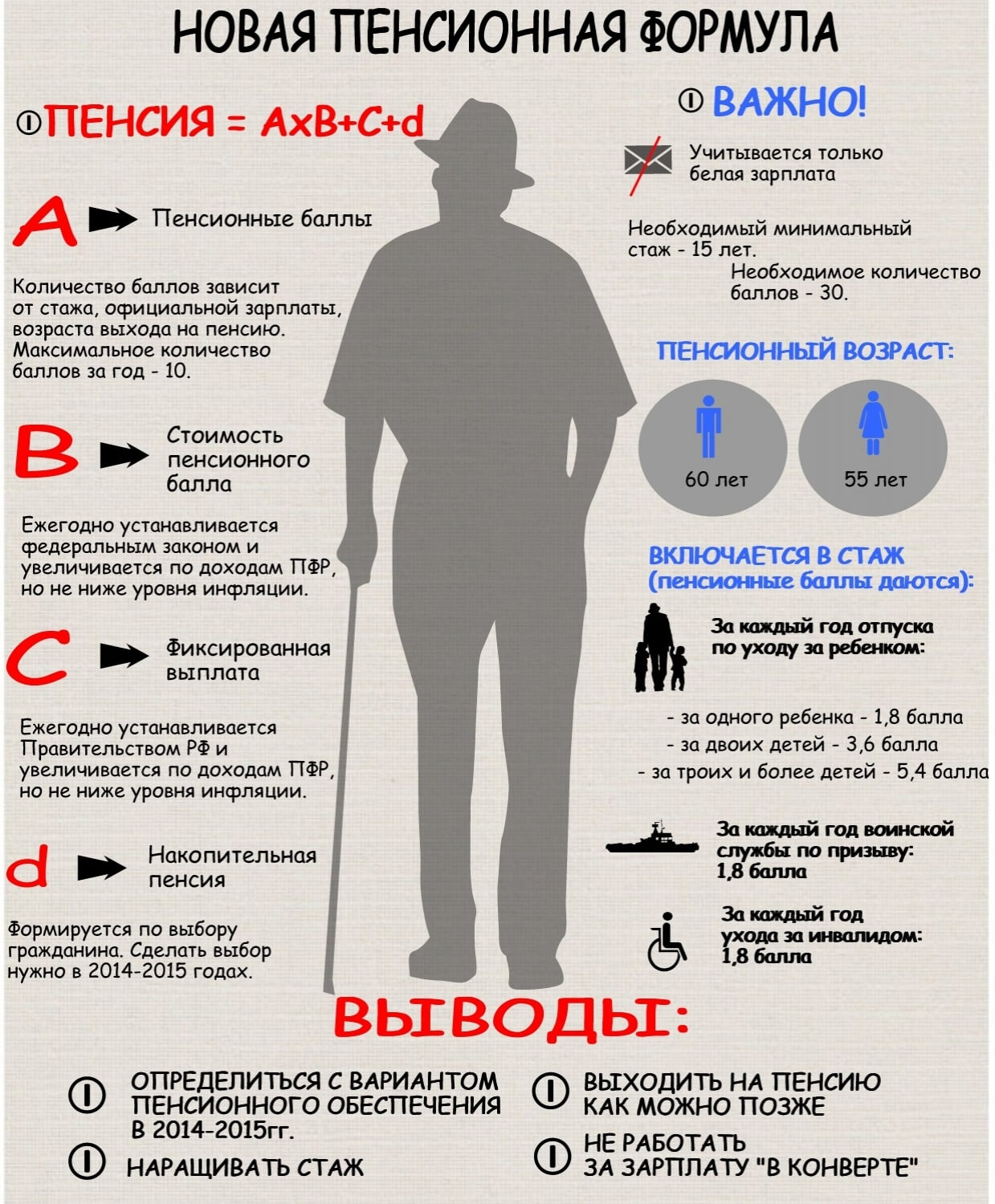

В Российской Федерации с начала 2015 г. стала применяться новая формула расчета пенсии по старости. Попробуем разобраться: что же теперь влияет на размер страхового содержания российских пенсионеров?

Оглавление:Расчет пенсии: формула 2015 года

По завершении «советского периода» в жизни страны, реформирование российского пенсионного законодательства проводилось лишь дважды:

- пенсионное право было конвертировано в пенсионный капитал (случилось это в 2002 г);

- и позднее введены были «пенсионные баллы» (это уже в 2015 г).

Суть самых последних изменений и вызывает у граждан особенно много вопросов. Посему будем разбираться: каким образом поменялся закон? И как считаются пенсионные выплаты уже на новый лад?

Итак, с 1 января 2015 года «самостоятельных» пенсий у российских пенсионеров стало две:

- страховая;

- и накопительная.

Основанием же для такого разделения стали принятые законы за № 400-ФЗ и № 424-ФЗ от 28 декабря 2013 г.

Накопительная часть пенсии осталась действительной только для граждан-пенсионеров, родившихся в 1967 году и ранее. Она и рассчитывается по-старому. А вот страховую часть пенсии считают для всех и уже по новой формуле, в основу которой и были положены те самые пресловутые «баллы». И вот эти пенсионные баллы потенциальный пенсионер должен заработать за период своей трудоспособности.

Сама формула расчета пенсии выглядит теперь так:

СПС (страховая часть пенсии) = ФВ х ПК1 + ИПК х СПК х ПК2 , где

ФВ - это фиксированная выплата, установленная на государственном уровне;

ПК1 - коэффициент премирования (увеличивается, если человек идет на пенсию позже положенного ему срока);

ИПК - индивидуальный пенсионный коэффициент;

СПК - стоимость пенсионного коэффициента (для расчетов берется на момент оформления пенсии);

ПК2 - премиальный коэффициент (увеличивает ИПК, если пенсионер продолжает работать, не выходя на отдых, который заслужил).

Чтобы разобраться в правилах и особенностях расчета пенсии по новой формуле, понадобятся основные данные:

- фиксированная часть (раньше ее называли базовой) пенсии;

- индивидуальный и премиальный коэффициенты.

Как узнать фиксированную часть страховой пенсии?

Фиксированная часть пенсии (ФВ) установлена и закреплена законом «О страховых пенсиях» (ФЗ №400-ФЗ от 28.12.2013 г., ст 16). Это гарантированный государством минимум для каждого из пенсионеров по старости. ФВ индексируется, как правило, дважды в год:

- 1 февраля с учетом прошлогоднего уровня инфляции (это обязательно);

- и 1 апреля за счет доходов (тоже предыдущих) Пенсионного фонда (но это только возможно, а не обязательно).

Решение о второй возможной выплате принимается непосредственно Правительством РФ.

В новом пенсионном законодательстве также поменялись периоды начисления пенсионных балов, а еще появились премиальные коэффициенты. К тому же сегодня разная фиксированная часть пенсии у граждан, относящихся к различным социальным категориям. Актуальные данные можно посмотреть в .

Индивидуальный пенсионный коэффициент

В основе страховой пенсии лежит ИПК - так называемый, «индивидуальный пенсионный коэффициент».

Введен он очень недавно, и ему отводится ключевая роль в формуле пенсионного расчета. Этот коэффициент влияет (и серьезно) на размер выплат. А рассчитывается как сумма пенсионных баллов (или по-другому годовых пенсионных коэффициентов - ГПК).

В основе страховой пенсии лежит ИПК - так называемый, «индивидуальный пенсионный коэффициент».

Введен он очень недавно, и ему отводится ключевая роль в формуле пенсионного расчета. Этот коэффициент влияет (и серьезно) на размер выплат. А рассчитывается как сумма пенсионных баллов (или по-другому годовых пенсионных коэффициентов - ГПК).

Что касается ГПК, они начисляются каждый год по итогам трудовой деятельности и результатам выплат работодателем страховых взносов за конкретного сотрудника.

Чем отличается расчет пенсии в 2015-2017 годах по сравнению с 2014 годом?

С 2015 года пенсионный коэффициент считается по измененной формуле:

ГПК (годовой пенсионный коэффициент) =ССП/ССМ х 10 , где:

ССП - сумма страховых пенсионных взносов (за год, с доходов);

ССМ - сумма страховых взносов (16% от з/платы);

10 - максимальное число возможных пенсионных баллов за год (расчетный).

Когда пенсия считается по предельному возрасту, то складываются пенсионные баллы за каждый год труда, в который работодатель выплачивал за сотрудника взносы в ОПФ. По сумме всех этих пенсионных взносов и выводится индивидуальный пенсионный коэффициент:

ИПК = ИПК= ГПК2015 + ГПК2016+…ГПК2030.

Как рассчитать индивидуальный пенсионный коэффициент?

Итак, ГПК равен отношению суммы годовых страховых взносов к максимальному значению страховых отчислений, увеличенному в 10 раз. За год общая сумма страховых взносов составляет 22% от годовой заработной платы.

А уже из этих 22%:

- 6% идут на солидарную часть ПФ (ту самую, из которой формируется после фиксированная часть пенсии);

- а 16% отправляются на формирование страховой части пенсии (если же потенциальный пенсионер захочет, то 6% из этих 16% пойдут на накопительную часть, и лишь 10% - на страховую).

Пример № 1 ГПК с отчислением 16% от дохода на страховую пенсию:

Представим работника со средней заработной платой 24 тысячи рублей в месяц. Посчитаем ежегодные взносы за такого гражданина в ПФ:

24 000 х 12 месяцев х 16% = 46 080 рублей.

В 2016 году российское Правительство установило максимальную заработную плату в 796 тысяч рублей за год. И сумма максимальных пенсионных взносов с такой з/пл соответственно составит 127 360 рублей.

Значит ГПК будет = 46 080/127 360 х 10=3,618

Вот и получается, что годовой пенсионный коэффициент равен 3,618 пенсионного балла.

Пример № 2 ГПК с отчислением 10% от дохода на страховую пенсию:

Пусть у второго работника будет такая же заработная плата, что и у первого, а именно 24 000 рублей. Но его работодатель будет отчислять в Пенсионный фонд не 16, а 10% от нее на страховую часть + 6% - на накопительную. Естественно формула страховой пенсии поменяется. Будет:

24 000 х 12 х 10% = 28 800 рублей.

Соответственно и ГПК станет выглядеть по-другому:

ГПК = 28 800/127 360 х 10 = 2,261.

Получается только 2,261 пенсионного бала. Что очевидно меньше по сравнению с предыдущим примером. И становится понятно, что желание сформировать накопительную часть пенсии серьезно сократит количество пенсионных баллов, что повлияет на результирующую пенсию в сторону ее уменьшения.

Как проверить верность начисления пенсионных баллов?

Расчет ИПК - это не только пенсионные баллы, но и периоды, в который пенсионные взносы по объективным причинам не платились:

- Отпуск по уходу за маленьким ребенком (в общей сложности не должен превышать 6 лет), в том числе:

- за первенцем ГПК = 1,8;

- за вторым ГПК = 3,6;

- за третьим, четвертым и т.д. ГПК = 5,4.

- Период ухода за ребенком-инвалидом или за взрослым инвалидом I группы, или за человеком старше 80 лет. В этих случаях ГПК будет равен 1,8.

- Служба в российской армии по призыву. ГПК тоже = 1,8.

Стоимость пенсионного балла

Стоимость пенсионного балла ежегодно пересчитывается:

- 1 февраля в обязательном порядке, с учетом прошлогодней инфляции;

- 1 апреля по решению Правительства РФ (считается по довольно сложной формуле, с учетом поступления страховых взносов в ПФР и федеральных трансфертов).

По данным на 27.04.2017 г. стоимость балла после апрельской индексации составила 78 рублей 58 копеек.

Максимальное количество пенсионных баллов, которое можно получить в 2017 году, составляет 8,26.

Ожидаемый период выплаты пенсии при расчете накопительной пенсии в 2017 году составляет 240 месяцев.

Увеличение пенсии при помощи премиальных коэффициентов

При расчете пенсионных выплат есть возможность увеличить содержание конкретного человека, если он добровольно принимает решение выйти на заслуженный отдых после установленного срока. То есть достигнув пенсионного возраста, гражданин может продолжать работать, а в расчет его пенсии тогда вводится повышающий коэффициент, как для фиксированной ее части (ПК1), так и для ИПК (ПК2).

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в .

На итоговую сумму пенсии такие коэффициенты оказывают существенное влияние. Например, если отсрочить выход на заслуженный отдых на 10 лет, фиксированная часть пенсионного содержания вырастет в 2,11 раза, а ИПК – уже в 2,32 раза.

Как старые пенсионные права переводятся в баллы

Действующим пенсионным законодательством закреплена формула, которая пенсионные права, накопленные гражданином до 01.01.2015 г., конвертирует в необходимые ему пенсионные баллы:

ПК (сумма накопленных пенсионных баллов) =СЧ/СПК , где

СЧ - страховая часть пенсии (без базовой и накопительной), что была на 31.12.2014 г.;

СПК - стоимость пенсионного балла на момент реализации пенсионного права (а именно выхода на пенсию) для конкретного человека.

Если считать пенсию для человека, отправляющегося на заслуженный отдых в этом году, сумма пенсионных баллов составит его ИПК. Если же срок ухода на пенсию пока не наступил, полученную сумму нужно будет складывать с ГПК за последующие годы.

По пенсионной формуле, которая действует в России с 2015 года, для получения права на страховую пенсию в 2017 году необходимо иметь не менее 8 лет стажа и 11,4 пенсионных баллов.

Примеры расчета пенсии

Пример № 1: Пенсия по старости, то есть по достижению предельного возраста

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2017 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2015, 2016, 2017 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2017 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2015, 2016, 2017 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Предположим, что к концу 2017 г. СПК будет равен 100 рублей, а минимальный размер ФВ достигнет 5 000 рублей. Теперь считаем:

СПС = ФВ + ИПК × СПК = 5000 + 78,6 × 100 = 12860 рублей.

Именно таким будет ежемесячное страховое содержание пенсионера Петрова.

Пример № 2: Выход на пенсию позже срока наступления пенсионного возраста

А вот гражданка Попова пошла работать в 18 лет, начав свой трудовой путь только в 2015 г. Дважды (по календарному году) за это время она побывала в отпуске по уходу за ребенком, после чего получила по ГПК 5,4 пенсионных балла (1,8 за первенца и 3,6 за второго малыша).

Предположим, дальше гражданка Попова будет работать без прерывания стажа до самой пенсии, срок которой подойдет в 2052 году, когда Поповой исполнится 55 лет. И допустим, что женщина не пойдет на заслуженный отдых, а проработает еще 5 лет «сверхурочно». То есть своим правом на заслуженный отдых она воспользуется только в 2057 году.

За 41 год общего трудового стажа гражданка Попова заработает 341 пенсионный балл. Плюс 5,4 балла «детских». Итого: 346,4 балла. И снова предположим, что ФВ в 2057 году составит 18 000 рублей. Премиальные коэффициенты (за 5 лет «переработки» после срока выхода на пенсию) на ФВ составят 1,27 балла, на ИПК - 1,34. Предположительно примем стоимость пенсионного балла в 2057 году равной 580 рублям. И тогда получится легко вычислить размер потенциальной пенсии гражданки Поповой:

18 000 × 1,27 + 346,4 × 580 рублей × 1,34 = 292 082,08 рублей.

Очевидно, что второй пример гораздо «красивее» первого. Но не стоит забывать, что во втором случае расчеты сделаны со множеством допущений. И все-таки пенсионное обеспечение при «отложенном выходе» на отдых будет существенно выше.

Как же все-таки максимально точно посчитать собственную пенсию? Сделать это без труда можно на официальном сайте ПФР. В личном кабинете гражданина уже имеются все исходные данные: и о трудовом стаже, и о накопленных пенсионных баллах, и о пенсионных правах. Там же на ресурсе есть и онлайн-калькулятор, который за несколько минут посчитает пенсию конкретного человека, достаточно ввести нужные сведения - о настоящем месте работы, зарплате и пр.

Важно: Если заранее знать, какое страховое обеспечение вам «грозит» при текущих данных, можно предпринять меры по его (обеспечения) увеличению к моменту выхода на пенсию.

Сохранена ли сейчас льготная пенсия и как она рассчитывается?

Льготные пенсии есть и в настоящее время. Для работников медицины и образования, сотрудников предприятий с вредными производствами. Каким же образом посчитать обеспечение для таких пенсионеров-льготников?

В принципе, формула расчета льготной пенсии мало чем отличается от основной формулы. В основе лежат все те же накопленные баллы за ежегодные отчисления в фонд ПС. Рассчитываются они следующим образом:

ИПО/НПО х 10 , где:

ИПО - это как раз индивидуальные пенсионные отчисления за расчетный год;

НПО - нормативные пенсионные отчисления (годовые).

Ни для кого не секрет, что в 2015 году для нас с Вами введен новый расчет пенсии, формула расчета претерпела значительные изменения. И у рядовых граждан обращение к Закону «О страховых пенсиях» (где и утверждена новая формула для расчета пенсии) вызывает больше вопросов и сложностей, чем ответов. Разобраться, каким образом подсчитываются пенсионные выплаты, каковы , поможет обращение к нашему сайту и ниже размещенной информации. По вопросу выплаты по , обратитесь к соответствующему разделу.

Расчет пенсии, формула расчета трудовой пенсии по старости

Получает большинство граждан в нашей стране. Условия ее назначения, как и планомерное увеличение , рассматриваются в других статьях.

Формула расчета такого вида пенсии, установленная законом:

СПст (страховая пенсия по старости) = ИПК (индивидуальный пенсионный коэффициент) x СПК (стоимость одного пенсионного коэффициента).

По сути же, закон сюда не включил фиксированную выплату и некоторые другие нюансы. Приведем следующую формулу для расчета пенсии:

СПст = ФВ (фиксированная выплата) х ПК1 (премиальный коэффициент к фиксированной выплате) + ИПК х СПК х ПК2 (премиальный коэффициент к ИПК).

Как видим, нам понадобится разобраться еще в нескольких величинах, а именно как считается ИПК и СПК и когда добавляются премиальные коэффициенты.

Расчет индивидуальных пенсионных баллов гражданина

ИПК каждого гражданина определяется за каждый календарный год его работы. Причем для периодов работы с 2015 г. используется одна формула — в зависимости от количества отчислений на индивидуальном лицевом счете работника (). Соответственно, чем дольше человек трудился и чем выше размер его официальной заработной платы, тем выше в итоге ИПК. Если гражданин формирует и накопительную часть пенсии, то на его счет попадает 10 % от его заработка (но не более чем 10 % от предельной величины, установленной Правительством РФ), если только страховую пенсию – 16 %.

Таким образом, ИПК рассчитываем путем сложения индивидуального пенсионного коэффициента в каждом году, начиная с 2015 г. и до момента выхода на пенсию. В свою очередь, ИПК за год рассчитывается по формуле: сумма страховых взносов на лицевом счете за год / сумма страховых взносов в размере 16% от максимальной базы заработной платы х коэффициент 10.

Приведем пример:

Иванова К.С. получала в 2016 году среднемесячную заработную плату 30 000 руб. Она формировала и страховую, и накопительную части пенсии. За год она получила 30000 х 12 = 360 000 руб. Максимальная база ЗП в 2016 г., с которой работодатель делает отчисления в ПФР, составляет 796 000. То есть страховые взносы с дохода работника работодатель в случае такой базы выплатит только 127 360 руб.

Ее работодатель сделал отчисления на ее страховую часть в размере 10 %, т.е. 36 000 руб.

Итого, ИПК в 2016 г. составит:

36 000 руб. / 127 360 х 10 = 2,82

Годовой ИПК Ивановой К.С. в 2016 г. составит 2,82 балла.

При расчете годового ИПК помните, что его максимальный размер ограничен законом. В 2016 г. он составляет 7,83 (когда формируется только страховая пенсия) и 4,89 (и страховая, и накопительная). С 2021 г. он составит 10 и 6,25 соответственно.

Сформированные до 2015 г. права уже переведены ПФР в баллы и сохранятся в полном объеме.

Дополнительные пенсионные баллы для расчета пенсии

Если в какие-то периоды деятельности работника страховые пенсионные взносы не производились, то они будут учтены за каждый полный календарный год в следующих случаях:

— если осуществлялся уход за первым ребенком до 1,5 лет (годовой ИПК 1,8), за вторым ребенком до 1,5 лет (3,6), за третьим или четвертым (5,4) до 1,5 лет. Однако учитывается не более 6 лет в общей сложности

— служба в армии по призыву (1,8),

— уход за инвалидом 1 группы, лицом старше 80 лет или уход за ребенком-инвалидом (1,8)

Стоимость пенсионного бала в формуле расчета

Величина этого показателя устанавливается ежегодно постановлением Правительства РФ. И в формулу для расчета пенсии он включается в размере, действующем на дату установления пенсии (порядок оформления пенсии). Так, в 2016 г. размер СПК составляет 74,27 руб. В 2015 г. он составлял 71, 41 руб.

Фиксированная выплата к пенсии и премиальные коэффициенты

ФВ (фиксированная выплата) установлена законом и подлежит индексации с 1 февраля каждого года (Правительство вправе проиндексировать ее еще раз с 1 апреля). В 2016 г. ее размер составляет 4 558, 93 руб.

Размер фиксированной выплаты увеличивается при достижении пенсионером 80 лет или при присвоении инвалидности 1 степени, трудившиеся не менее 15-20 лет в районах Крайнего Севера.

Премиальный коэффициент к фиксированной выплате (ПК 1 нашей формулы) устанавливается при назначении страховой пенсии по старости позднее возникновения права на нее (в т.ч. и по старости), отказом от ее получения. Такой коэффициент применим только с 01.01.2015 г., за полный календарный месяц до оформления пенсии. Например, если право на пенсию возникло 2 марта 2015 г., а человек обращается за ней только 2 марта 2016 г., то за полных 12 месяцев ему устанавливается ПК 1 в размере 1,056. А если пройдет 24 месяца, то 1,12. Значения ПК 1 установлены Законом «О страховых пенсиях».

Премиальный коэффициент ПК 2 к ИПК устанавливается при назначении пенсии по старости впервые (в том числе досрочно) позднее права на указанную пенсию, отказа от получения установленной (в том числе досрочно) пенсии по старости и последующего восстановления выплаты указанной пенсии или назначения указанной пенсии вновь. Рассчитывается аналогично ПК 1 – за полный календарный месяц, для периодов, имевших место с 01.01.2015 г. (приложение № 1 к Закону).

Обращаем внимание, что обязательными условиями для назначения страховой пенсии по старости к 2025 г. станут наличие 30 пенсионных баллов, минимум 15 лет трудового стажа и достижение общеустановленного пенсионного возраста (55 лет для женщин, 60 – для мужчин). Если законопроект о пенсионном возрасте не будет внесен в Госдуму РФ и принят нашими депутатами.

Итак, изучив алгоритм расчета пенсии, формулу расчета приведем подробный пример ее применения.

Пример расчета пенсии по старости, формула расчета

Гражданин РФ Пригоршнев достиг пенсионного возраста 60 лет в 2015 году. Право на льготную пенсию не имел. Обратился за пенсией спустя год, в 2016 г.

В 2015 году его пенсионные баллы конвертированы и составили 60 баллов. В 2015 – 2016 году он заработал еще 4,5 балла. Кроме того, он проходил службу, дополнительный ИПК 1,8.

Итого, путем сложения, получаем ИПК Пригоршнева 60+4,5+1,8 = 66,3.

Итого, размер страховой пенсии по старости у Пригоршнева составит:

ФВ 4 558, 93 руб. х ПК1 за 12 месяцев 1,07 + ИПК 66,3 х СПК 74,27 х ПК2 1,056 = 4878,05+5199,85 = 10 077, 90 руб.

Каждый из нас, устраиваясь на работу, начинает задумываться о своем доходе в старости. До 2015 года вопрос решался просто: чем больше отчисления в пенсионный фонд, тем выше размер пенсии. Однако новые реформы в пенсионной системе разрушают прежние стереотипы и заставляют подумать, сколько же мы будет получать, выйдя на пенсию.

Рассмотрим, как будет проходить расчет пенсии в 2017 году.

Калькулятор пенсии и порядок расчета – как рассчитывается пенсия россиян в 2017 году?

После нововведений в пенсионной реформе с 2015 года, кардинальные изменения затронули только выплаты по старости.

Привычная нам трудовая пенсия распалась на два абсолютно самостоятельных вида. Ранее эти виды считались ее частями: страховой и накопительной.

Кроме того, начисления в страховую пенсию теперь будут в специальных коэффициентах – баллах.

Пенсионные коэффициенты рассчитывают, основываясь на:

- Размере отчислений.

- Длительности трудового стажа.

- Сроке выхода на пенсию.

Рассчитать размер пенсионных выплат можно самостоятельно. Необходимо сложить ежемесячную сумму выплат с общим количеством баллов и всю сумму умножить на балл за поздний выход на пенсию. Отметим, стоимость одного балла будет определяться правительством РФ.

Существует специальная программа – пенсионный калькулятор , она сама может рассчитать примерный размер вашей пенсии, исходя из тех параметров, которые вводятся. Ее вы можете найти в интернете.

Заметьте, рассчитывать пенсию по-новому будут лишь тем, кто начал свою трудовую деятельность с 2015 года. Ежегодно эти граждане могут получить до 10 баллов - это при том, что они будут получать официально максимальную заработную плату с вычетом всех налогов.

Максимальное же количество баллов можно будет получить только с 2021 года.

Дополнительные баллы можно получить, если:

- Служите в армии

За каждый год воинской службы можно заработать по 1,8 балла.

- Ухаживаете за ребенком-инвалидом

Насчитывают ежегодно такое же количество.

- Содержите родственника старше 80 лет

Насчитывают такое же количество баллов.

- Находитесь в отпуске по уходу за ребенком

За первый год отпуска можно получить 1,8 балла, за второй – 3,6, за третий и последующие – 5,4.

Основные отличия нового расчета пенсии – когда пенсия по новым правилам больше, чем по старым?

Раньше при подсчете размера пенсиине имело никакого значения, сколько лет вы проработали на предприятии. Учитывался только размер отчислений. Поэтому работники, получавшие маленькую пенсию,чувствовали себя обделенными, если их сравнить с людьми, которые отчисляли большие суммы в пенсионный фонд. Новая реформа создана для уравнивания прав всех трудящихся.

Изменениям подверглась сама возможность получения пенсии.

По прежнему законодательству, для получения пенсии нужно было соблюсти два условия:

для получения пенсии нужно было соблюсти два условия:

- Достигнуть пенсионного возраста.

- Иметь минимум 5 лет стажа работы.

Теперь же необходимый трудовой стаж будет постепенно расти до 15 лет.

Он достигнет максимальной отметки в 2025 году.

Чтоб оформить трудовую пенсию, Вам нужно:

- Достичь пенсионного возраста. Его не собираются менять. Мужчины смогут уходить на пенсию в 60 лет, а женщины – в 55.

- Отработать трудовой стаж – от 6 до 15 лет.

- Иметь минимальное число пенсионных баллов – 30 за все годы работы.

Если ваш стаж или число балов не соответствует для выхода на пенсию, то ее оформление предложат отложить на 5 лет.

И - неважно, на какую пенсию вы рассчитываете: на трудовую или социальную.

Уже состоявшимся пенсионерам не стоит волноваться. Сейчас их пенсию попробуют пересчитать по новым правилам. Это означает, что выплаты или увеличатся, или останутся прежними. Пенсию не уменьшат!

Социальную доплату также не собираются отменять.

Пример расчета пенсии по новому закону – на что рассчитывать работающим пенсионерам в 2017 году и безработным людям?

Рассмотрим, на что можно рассчитывать разным категориям граждан:

- Пенсия для работающих пенсионеров будет продолжать выплачиваться и ежегодно расти.

- Будущим пенсионерам, работавшим по прежним условиям, тоже волноваться не стоит. Их пенсионные права сохраняются и будут действовать в полной мере с перерасчетом в баллы.

- Не получат выгоды люди, работающие на двух работах. За год суммарно они получат столько же баллов. А в этом году, возможно, и меньше. Например, максимальное количество баллов можно получить, официально устроившись на одного работодателя.

- Также выгоду могут потерять люди, неверно распределившие проценты между страховой и накопительной пенсией. Так, отдав наименьшее количество процентов второй части, можно увеличить размер выплат будущей пенсии.

- Граждане, не успевшие наработать 15 лет стажа до выхода на пенсию, как и люди, не имеющие вообще никакого стажа, могут рассчитывать только на социальную пенсию.

- Получая зарплату «в конверте», работающие граждане имеют огромный риск остаться без высокой пенсии.

Заметьте , что самый эффективный способ повлиять на размер своей будущей пенсии – устроиться на предприятие с «белой» заработной платой и проработать там как можно дольше.

Приведем пример расчета пенсии для россиянина со средним заработком в 20 тысяч рублей.

Опубликован список поправок, обновляющих текущие Правила дорожного движения для россиян. Постановление Правительства РФ под номером 832 начнет действовать с 1 июля 2018, 2021 годов. Расскажем, на что обратить внимание автомобилистам.

Новости трудового Законодательства в России - последние изменения в Законе о труде

Ряд поправок был внесен в Трудовой Кодекс РФ новым федеральным законом под номером 125 18 июня 2017 года. Согласно документу, который подписал Владимир Путин, условия рабочего времени для россиян стали более гибкими.

Распределение мест в детском саду в 2017 году – что делать и куда обращаться, если ребенку не дают место в садике?

На место в детском учреждении могут рассчитывать россияне, имеющие несовершеннолетних детей. Это право на получение бесплатного образования каждого ребенка зафиксировано в Конституции РФ. Расскажем, кто может получить место, где встать на очередь и что делать в случае отказа.

Для получения примерного расчета пенсии заполните поля формы и нажмите «Рассчитать».

Пожалуйста, укажите ваш пол.

Пожалуйста, укажите год вашего рождения.

В соответствии со ст.133 Трудового кодекса РФ ежемесячная заработная плата не может быть меньше МРОТ, который в 2015 году составляет 5205 рублей.

С 2025 года минимальный общий стаж для получения трудовой пенсии по старости — 15 лет. Если в ответах на вопросы вы указали стаж менее 15 лет, то вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости сегодня составляет 3692,35 рубля в месяц. Кроме этого, вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе вашего проживания.

Если вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы ваш стаж составил 15 лет и более.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров, граждан, которым до выхода на пенсию осталось менее трех лет.

Результаты условного расчета трудовой пенсии по старости по действующей и новой пенсионным формулам |

|

| Количество ваших пенсионных коэффициентов по новой пенсионной формуле | |

| Размер вашей трудовой пенсии по новой формуле, руб. | |

| в том числе: | |

| размер страховой пенсии, руб. | |

| размер накопительной пенсии, руб. | |

| Ваш общий стаж (страховой трудовой и нетрудовой), лет | |

| Размер вашей трудовой пенсии по действующей формуле, руб. | |

| Разница условных размеров пенсии по новой и сегодняшней формуле, руб. (%) | |

Для того чтобы человек мог рассчитать размер пенсии по старости, ему необходимо воспользоваться пенсионным калькулятором 2015-2016 года, который позволит выполнить все подсчеты в актуальных ценах на этот год. Для расчета могут быть задействованы различные методы, в том числе и действующая пенсионная формула, а также та, которая учитывается пенсионным калькулятором ПФР – новая.

Просто необходимым и очень точным средством для расчета пенсии является калькулятор. Для граждан будет актуальна пенсия 2015-2016 года, только в том случае, если они уже достигли возраста пенсии. Для женщин такой возраст 55 лет, а для мужчин немного больше – 60. Пенсия по старости, на сегодняшний день выдается примерно 33 миллионам пожилых людей. Все расчеты выполняет ПФР, пенсионный калькулятор не выполняет подсчеты, в этом случае он только помогает людям понять и увидеть, как начисляются части пенсии.

Действующая пенсионная формула никак не влияет увеличение пенсии, поскольку она зависит от рабочего стажа человека, а также других очень важных факторов, таких как накопительные части пенсии и других. Но этих факторов в действительности много, поэтому, когда человек использует новый пенсионный калькулятор 2015-2016, то в этом случае сразу же будет учитываться:

- пенсионный калькулятор Минтруда с помощью которого можно легко и быстро узнать, какая будет трудовая пенсия с учетом декретных отпусков, военной службы в армии и других моментов;

- пенсионный калькулятор ПФР, который быстро подсчитает размер базовой фиксированной страховой части трудовой пенсии.

Используя новый калькулятор, для расчетов, человек может быстро и легко узнать о том, какой размер пенсии ему положен. Размер всех выплат зависит не только от трудового стажа человека и его профессии, но и от других очень важных факторов, поскольку пенсия 2015-2016 рассчитывается и из того, сколько человек заплатил обязательных страховых взносов в пенсионный фонд. Именно от этого зависит размер базовой страховой части трудовой пенсии в 2015-2016 году по старости.

Для того чтобы рассчитать размер пенсии, которую человек может получить в 2015-2016 году, необходимо использовать только те формулы, которые актуальные в ПФР, пенсионный калькулятор в этом случае станет незаменимым помощником.

Чтобы узнать минимальный размер пенсии по старости в 2015-2016 году, можно воспользоваться калькулятором. Пользоваться им можно и для расчета максимальной пенсии по старости в рублях, в 2015-2016 годам, которую может получить человек.

Использовать пенсионный калькулятор 2015-2016 года можно и для того, чтобы узнать, какой необходим максимальный трудовой стаж, чтобы накопительная пенсия была наивысшей, так же как и размер пенсии. Для того чтобы узнать, как получить максимальную пенсию по старости в 2015-2016 году в рублях, можно быстро и очень легко воспользоваться пенсионным калькулятором Минтруда.

Калькулятор 2015-2016 ПФР нельзя использовать в тех случаях, когда необходимо сделать расчет размера пенсии для таких категорий населения:

- военнослужащих;

- работников вредных и опасных предприятий;

- инвалидов;

- предпринимателей индивидуальных;

- для людей, которым еще осталось 3 года до получения пенсии;

- для пенсионеров, которые уже получают выплаты.

Расчётная схема пенсионного калькулятора 2015-2016

Для того, чтобы узнать какая будет пенсия 2015-2016, калькулятор нуждается в некоторых данных, которые необходимо ввести. Расчетная система очень простая, потому что на размер пенсии влияют некоторые факторы:

- Возраст и пол человека. Выплачивается пенсия по старости тогда, когда женщинам исполнится 55 лет, а мужчинам – 60. Возраст пенсионный в ближайшее время увеличиваться не будет, поэтому с этими данными сложностей не будет.

- Размер главной части пенсии для мужчин зависит также и от того, служил ли человек в армии и сколько времени, потому что эти данные также учитываются.

- Размер пенсии для женщин зависит от количества детей, а также времени декретного отпуска. В общий стаж женщины калькулятор ПФР 2015-2016 засчитывает 1,5 года за каждого малыша.

- Общий стаж трудовой карьеры человека, который он получил до достижения пенсионного возраста. Зависит трудовая пенсия большей частью от того, сколько лет человек проработал и получал официальную зарплату. Калькулятор пенсионный Минтруда в этом случае учитывает только рабочий стаж человека, без времени, потраченного на уход за грудными детьми, учебы и службы в армии.

- Если человек уже достиг возраста необходимого для получения пенсии по старости, но он еще хочет работать и дальше, чтобы получать зарплату, то в этом случае необходимо вписать, сколько лет он планирует работать. Таким образом, можно рассчитать с помощью пенсионного калькулятора – действующей формулой насколько увеличится размер главной части пенсии.

- Размер базовой страховой части пенсии трудовой зависит и от тарифа, по которому будут осуществляться все подсчеты. Все люди, которые родились до начала 1967 года, будут получить выплаты, где накопительная часть пенсии рассчитывается по определенному тарифу, где ставка составляет 0%. Те люди, которые родились после 1967 года, будут получать накопительную пенсию по другому тарифу. Если тариф части пенсии накопительной не менялся, а все соответствующие накопления в НФП и обратно в ПФР не перечислялись, то в таком случае калькулятор пенсионный будет считать пенсию по ставке 2 процента. В том случае, если пенсия накопительная находится в НФП или же она переведена в государственный ПФР, пенсионный калькулятор рассчитывать будет ее по ставке в 6%.

- Размер зарплаты в рублях, которую человек получает официально. Начисление пенсии по старости в 2015-2016 году, калькулятор рассчитывает только исходя из официальной зарплаты, потому что все неофициальные доходы, зарплаты в конвертах и другие серые зарплаты не учитываются. Складывается накопительная часть пенсии только из тех отчислений, которые были официально и в обязательном порядке вычтены из ежемесячной зарплаты. Пенсионный калькулятор 2015-2016 учитывает все вычисления, которые были произведены человеком за все время официальной работы.

Используемые показатели

Калькулятор пенсионный ПФР при расчете пенсий 2015-2016 года использует самые важные показатели:

- в 2015-2016 году условная стоимость одного коэффициента пенсионного составляет 57,9 рублей;

- коэффициент пенсионный дополнительный за рабочий стаж 30-45 лет. Именно по этим данным высчитывается страховой, базовый размер части в 2015-2016 году трудовой пенсии. Этот коэффициент приравнивается очень просто один год – одна единица, за те года трудового стажа, которые человек отработал свыше 35 и до 45 лет для мужчин, а для женщин – 30-40 лет;

- коэффициент дополнительный для женщин и мужчин, которые проработали больше 35 и 40 лет. Этот коэффициент равен пяти и складывается вместе с базовым фиксированным размером страховой части пенсии трудовой;

- коэффициент, который начисляет женщинам пенсию за то время, пока они находились в декрете. Официально, на каждого малыша дается 1,5 года и это время засчитывается в рабочий стаж женщины. На сайте, пенсионный калькулятор ПФР начисляет коэффициенты очень просто: 0,85 – первый ребенок, 1,7 – второй, 2,55 – третий.

- Коэффициент за каждый год, военной, срочной службы. Начисляет пенсионный калькулятор Пенсионного фонда коэффициент 0,85 за каждый год строчной службы в армии;

- фиксированный и базовый, страховой размер части трудовой пенсии в 2015-2016 году по старости, что составляет 3610,31 рублей;

- размер самой минимальный оплаты труда, который учитывается на сайте ПФР пенсионным калькулятором и является единым для всех граждан страны. На 2015-2016 год МРОТ составляет 5205 рублей;

- в 2015-2016 году средняя заработная плата в РФ составляет 29907 рублей;

- пенсионный калькулятор 2015-2016 учитывает и максимальную зарплату, которая составляет 68786 рублей с учетом всех обложений и страховых взносов. Этот коэффициент составляет 2,3 к средней зарплате;

- размер зарплаты, которая облагается взносами страховыми и учитывается пенсионным калькулятором: действующая формула которого учитывает сумму в размере 47 333 рубля, а коэффициент при этой сумме будет составлять 1,6 по отношению к среднестатистической заработной плате по стране;

- время ожидаемой выплаты. Этот период пенсионный калькулятор ПФР обязательно учитывает, чтобы можно было точнее сделать все подсчеты по действующей формуле по размеру трудовой пенсии, а вот накопительная часть будет рассчитываться по другой формуле, если человек продолжает работать даже после достижения им необходимого для получения пенсии возраста. Если человек не имеет трудового стажа после достижения соответствующего возраста, но не обращается за пенсией в период 19 лет, то на это время будут насчитываться деньги;

- пенсионный калькулятор – действующая формула не учитывает пока минимальную зарплату, по которой начисляются страховые взносы в 22 процента. Минимальная зарплата на сегодняшний день составляет 10410 рублей;

- тариф всех обязательных, выплачиваемых страховых взносов на пенсионное страхование. Учитывает пенсионный калькулятор Пенсионного фонда ставку в 22 процента.

- пенсия по старости, средний размер. Средняя сумма в стране, на сегодняшний день составляет 10645 рублей – это среднее арифметическое между максимальной пенсией по старости в 2015-2016 году в рублях и минимальной.

Принципы расчёта пенсий по новым правилам 2015-2016 года

Для того чтобы рассчитать свою пенсию, человек может легко использовать калькулятор ПФР 2015-2016, при этом будут учтены все новые правила и ошибка будет минимальной. Чтобы рассчитать размер минимальной пенсии по старости в 2015-2016 году необходимо ввести все данные, которые были указаны выше и с большой точностью, поскольку при расчете пенсии все имеет свою цену и условия.

На сегодняшний день, новые правила формирования пенсии людей все еще активно обсуждаются, а также корректируются, поэтому пенсионный калькулятор 2015-2016 года постоянно совершенствуется и дорабатывается. Специальной рабочей группой, которая была сформирована при Министерстве труда РФ, постоянно рассматриваются все предложения, которые поступают от обычных граждан, которые хотят знать, какую пенсию они будут получать. Пенсионный калькулятор Пенсионного фонда, граждане страны могут использовать для того, чтобы рассчитать размер своей пенсии с учетом цен, которые действуют в этом году.

Создавался пенсионный калькулятор нового 2015-2016 года с учетом всех поправок и нововведений в законодательстве, поэтому все люди могут быть уверенными в том, что суммы будут рассчитаны точно и достоверно. Используя этот удобный и практичный в использовании инструмент, каждый человек может легко и без проблем узнать сколько будет составлять пенсия 2015-2016 – калькулятор очень простой в обращении. Обновляется пенсионный калькулятор 2015-2016 регулярно, в зависимости от того, как принимаются новые законы, которые имеют непосредственное отношение к начислению пенсий.

Используя простой, но очень эффективный и точный калькулятор по начислению пенсий, люди могут легко и быстро узнать все, что их интересует. Обновляться калькулятор будет по мере совершенствования порядка формирования всех прав граждан, особенно пенсионных, а также назначения пенсии, которую люди заработали своим трудом по старости. Этот калькулятор очень точный, если ввести верно все данные, которые необходимы для получения полной и достоверной информации.