И продавачът, и купувачът трябва да се справят с проблема с анулирането на фактура, ако е необходимо да се редактира издаден по-рано документ. Резолюция 1137 от 26 декември 2011 г. предписва процедурата за провеждане на тази процедура и за двете страни. В тази статия ще разгледаме как се анулира фактура и какви действия трябва да предприемат продавачът и купувачът.

Действия на продавача при анулиране на фактура

При коригиране фактурата запазва номера и датата си на ред 1, а на ред 1а се посочват номерът на корекцията и датата, на която е направена. Коригиран s/f (ISF) се компилира, когато грешките не са значителни, имат произволен или аритметичен характер - печатна грешка, неправилно умножени стойности, неправилно посочена скорост. ISF замества оригиналния документ, като го анулира (вижте →).

От продавачите се изисква да поддържат книга за продажбите, в която се записват всички транзакции по продажбите. Вписванията се извършват въз основа на фактурата в периода, в който е станало задължително изчисляването на данъка върху добавената стойност. Спазва се хронологичният ред на регистриране на документи. Всяка фактура, при изготвянето на която продавачът има задължение да начисли ДДС, трябва да бъде показана в Книгата.

Коригирането на индикаторите във фактурата води до необходимост от промяна на данните в книгата за продажби. Продавачът трябва да отрази в него верните данни относно данъчната основа и окончателния размер на ДДС.

По този начин продавачът трябва не само да коригира s/f, но и да го анулира в Книгата за продажби. Данните в този регистър се използват за изготвяне на декларация за тримесечието и определяне на окончателната данъчна тежест, поради което информацията в него трябва да е коректна и вярна.

Продавачът извършва процедурата по анулиране на записа на грешен s/f и регистриране на правилната проба. Процедурата за извършване на тази процедура зависи от това кога точно се извършва корекцията - в същото тримесечие, когато е съставен оригиналният документ, или в друго.

| Тримесечие, в което се извършва корекцията | Процедура за анулиране в книгата за продажби |

| В който е издаден оригиналният s/f, тоест датите на оригиналния и коригирания формуляр се отнасят за едно и също тримесечие (в ISF датите в полета 1 и 1a попадат в един и същи период). | Неправилната опция се въвежда отново в книгата с минус, отрицателните стойности се показват в полета 13a-19. Правилно коригираната версия се записва в книгата по обичайния начин през същото тримесечие. Номерът и датата на корекцията от поле 1а се пренасят в поле 4 на Книгата. |

| В друго, различно от тримесечието, когато е издаден оригиналният формуляр (в ISF датите в полета 1 и 1a попадат в различни периоди) | В Книгата в периода на регистриране на сгрешен е/ф се съставя допълнителен лист за повторно вписване на оригиналния е/ф с отрицателни показатели в полета 13а-19. Правилното копие на s/f се регистрира още в тримесечието на извлечението му. Номерът и датата на корекцията от поле 1а се пренасят в поле 4 на Книгата. |

Отрицателните записи обезсилват оригиналния документ и новият запис записва правилната информация за фактурата.

Ако грешната фактура не е била регистрирана в Книгата за продажбите, тогава продавачът няма задължение да плаща данък от нея, тя не фигурира в декларацията и не участва в изчисляването на данъчната тежест. При издаване на нов правилен с/ф не е необходимо да се прави отменителен отрицателен запис в Книгата. Новият документ се регистрира по обичайния начин в тримесечието на отчета.

При извършване на анулиращ запис в колона 3 се посочват номерът и датата на грешната фактура, в колона 13b се показва общата сума по тази фактура, като се вземе предвид допълнителният данък, а пред сумата се поставя знак минус. В колоната за посочване на разходите без данък (14-16 в зависимост от ставката) стойността също е посочена със знак "минус". В колоната за посочване на размера на данъка (17-18 в зависимост от ставката) индикаторът също е отрицателен.

ISF се регистрира по стандартния начин, в колона 3 номерът и датата са подобни на оригиналния формуляр. В колона 4 - номера и датата от поле 1а на фактурата. След това записът продължава както обикновено.

Пример за пълнене

Действия на купувача при анулиране на фактура

Купувачът получава едно копие от фактурата от продавача, което да използва за възстановяване на ДДС. Ако продавачът промени с/ф и анулира стария неправилен формуляр, тогава купувачът също трябва да направи запис за анулиране в своя счетоводен регистър - Книгата на покупките.

Тази книга е необходима за всички купувачи, които плащат данък върху добавената стойност. Събира данни за всички получени с/ф от продавачи с ДДС, за които е възможно възстановяване.

След като получите коригираната версия от продавача, трябва да анулирате регистрирания s/f чрез отрицателен запис и да въведете информация за новата коригирана версия по стандартния начин.

По правило продавачът, заедно с коригирания документ, изпраща на купувача и уведомителен документ, в който се посочва тримесечието, когато е генериран грешният s/f, и също така се предоставят неговите подробности.

Въз основа на документацията, получена от продавача, купувачът провежда процедурата за анулиране на некоректния документ, като процедурата за нейното прилагане също зависи от момента на получаване на ISF и сравнението му с момента на регистрация на оригиналния s/ f и факта на прехвърляне на декларацията за ДДС.

| Период, в който е получено коригираното копие | Процедура за анулиране в книгата за покупки |

| Преди подаване на декларация за периода, в който е регистрирана некоректна сметка в Книгата за покупките | Оригиналният s/f се пререгистрира с минусови стойности в полета 15 и 16. Новото коригирано копие се регистрира по обичайния начин в текущия период на получаването му. Номерът и датата на ISF от поле 1а се пренася в поле 4 на Книгата. |

| След подаване на декларация за периода на регистрация на сгрешена с/ф | В Книгата се оформя допълнителен лист за тримесечието, в което е отразена неправилната с/ф. Данните за s/f с грешки с минусови стойности в полета 15 и 16 се въвеждат отново в този лист. Полученият нов с/ф се записва в Книгата за текущия период, когато е получен от продавача. Номерът и датата на ISF от поле 1а се пренася в поле 4 на Книгата. |

По този начин процедурата за анулиране на фактура с недостатъци зависи от това дали купувачът е успял да докладва на данъчната служба за данъка от този s/f или не. След всяко тримесечие купувачът подава декларация за доначислен данък, в която се посочва ДДС за възстановяване и внасяне, с изписване на общата сума за превод. Крайният срок за подаване на тази декларация е 25-то число на следващия месец.

Ако декларацията е подадена от купувача преди крайния срок, тогава при получаване на ISF от продавача преди 25-то число ще е необходимо да се подготви допълнителен лист за последното тримесечие и листът може не само да направи отрицателен запис за анулиране , но също така регистрирайте получената ISF.

Попълване на допълнителен лист от книгата за покупки при анулиране на личен акаунт

В колона 3 на допълнителния лист се посочват номерът и датата на анулирания с/ф. Общата стойност е показана в гр. 15 със знак минус. Сумата на ДДС е в колона 16, също със знак минус.

Пример за пълнене

Попълване на допълнителен лист от книгата за покупки при анулиране на личен акаунт

Отразяване на анулирана фактура в справка-декларация по ЗДДС

Ако купувачът или продавачът вече е докладвал на данъчната служба за периода, в който е установена грешката, тогава те ще трябва не само да изготвят коригирано копие на фактурата, но и да отменят неправилното вписване в книгата за покупки (или продажби). , регистрирайте коригирания формуляр, но и изгответе актуализирана декларация.

Извършването на промени в s/f може да доведе до увеличаване или намаляване на данъчната основа и, като следствие, на самия ДДС. За да може данъчната служба да има коректни данни за миналия период, трябва да съставите актуализирана декларация за този период, в която вече е въведена информация въз основа на коректно въведената данъчна декларация.

За продавача

Ако след подаване на актуализирана декларация сумата на данъка се е увеличила, тогава трябва да се заплати разликата между първоначалната сума на данъка и актуализираната сума.

Процедурата за отразяване в декларацията на анулирането на оригиналната фактура от продавача зависи от факта на прехвърляне на декларацията в данъчната служба:

За купувача

Купувачът трябва също да подаде актуализирана данъчна декларация, която коригира подадената преди това информация. Процедурата за отразяване в актуализираната декларация на факта на анулиране на неправилен s/f също зависи от това дали купувачът е докладвал на Федералната данъчна служба или не.

Винаги е неприятно да откриете грешка в приета декларация по ДДС и ако тази грешка е довела до подценяване на сумата на данъка, тогава става двойно неприятно, защото в този случай ще трябва да подадете актуализирана декларация и да платите липсващата сума . В тази статия ще ви кажа как да изтриете погрешно въведен документ за разписка и да генерирате актуализирана декларация за ДДС, като отмените записа в книгата за покупки в програмата 1C: Enterprise Accounting 8 издание 3.0.

Ситуациите с грешно въвеждане на документи не са толкова редки. Например, понякога счетоводител въвежда документи в програмата, като използва сканирани копия, но доставчикът никога не предоставя оригиналите и изчезва. Или са открити сериозни грешки в първичните документи, които не позволяват приспадане на ДДС върху тях и възможността за получаване на правилната версия не е налице по някаква причина. Възможни са и технически грешки, когато при въвеждане на документ в програмата е избран грешен контрагент, посочена е грешна дата и др. Във всеки случай, ако погрешно сме декларирали ДДС за приспадане на който и да е документ, е необходимо да генерираме сторниращи записи в счетоводните сметки, както и да предоставим коригираща ДДС справка за периода, в който е въведен грешният документ.

За да сторнирате погрешно въведен документ в програмата 1C: Enterprise Accounting 8, отидете в раздела „Операции“ и изберете елемента „Операции, въведени ръчно“.

Създаваме нов документ с тип операция „Сторниране на документ“.

В полето „Документ за сторниране” се избира грешно въведения касов документ, записите по счетоводните сметки и ДДС счетоводния регистър се попълват автоматично.

Моля, имайте предвид, че в допълнение към раздела „Счетоводство и данъчно отчитане“, който отразява сторниране на транзакции за получаване на услуги, документът има и раздел „Представен ДДС“, предназначен за извършване на промени в подсистемата за данъчно отчитане на ДДС. Ето защо е необходимо да се формализира операцията като сторниране на документ, като се избере правилно грешната разписка, а не просто да се създават счетоводни записи за сметки с помощта на ръчна операция.

Но за да отмените запис в книга за покупки, тази операция не е достатъчна; трябва да създадете друг документ, наречен „Отразяване на ДДС за приспадане“ и също се намира в раздела „Операции“.

Създаваме нов документ, избираме контрагента, договора, грешната разписка и поставяме отметки във всички квадратчета в раздела „Основни“, като посочваме допълнителния период на запис. листо.

Отидете в раздела „Стоки и услуги“ и кликнете върху „Попълване“ - „Попълнете според платежния документ“.

Тъй като трябва да анулираме записа в книгата за покупки, след автоматично попълване на документа, ние променяме всички суми в този раздел на отрицателни и в колоната „Събитие“ избираме „ДДС, представен за приспадане“.

Публикуваме документа и разглеждаме публикациите

Сега ще генерираме актуализирана декларация за 3-то тримесечие на 2016 г. (периодът, в който е допусната грешката). За да направите това, отидете в раздела „Отчети“ и изберете елемента „Регулирани отчети“.

Създаваме нова декларация по ДДС, посочваме номера на корекцията и попълваме отчета.

Информацията за извършената корекция трябва да бъде отразена в раздел 8 на приложението. 1

Нека бъдем приятели в

Как да анулирам фактура? Този въпрос възниква, когато фактура към контрагент е издадена по погрешка или изисква подмяна. Относно? Какво трябва да се направи в такива ситуации, за да се избегнат данъчни последици и да не се разочароват контрагентите, ще ви кажем в нашата статия.

Анулирана и нулева фактура - каква е разликата

Търговците могат да издадат нулева фактура, ако не прилагат ДДС (например опростители), по искане на контрагента. Данъчният кодекс обаче не предвижда задължение за издаване на нулеви фактури за тях.

Разликата между нулеви и анулирани фактури са данъчните последици. Така че, ако регистрирате нулева фактура в книгата за покупки или продажби, няма да има последствия за търговеца. В случай на анулирана фактура нещата не са толкова прости.

Защо да анулираме фактура?

Всеки прави грешки, така че понякога се случват грешки в работата. Разсеян счетоводител може да издаде фактура на грешен купувач или да направи грешка в неговите данни. Във всеки случай грешките трябва да бъдат коригирани, но това не винаги се прави по един и същи начин.

Например оригиналната фактура съдържа информация, която не отговаря на действителността и това налага корекции. Веднага възниква въпросът: как да анулирам фактура и има ли други начини да я коригирам?

Случаите, когато анулирането може да бъде избегнато, въпреки че оригиналната фактура изисква корекции, са изброени в клауза 5.2 на чл. 169 Данъчния кодекс на Руската федерация. Това се случва например, когато цената на стоки (работа, услуги) се промени поради корекция на тяхната цена или количество.

В този случай няма въпроси как да анулирате фактурата, тъй като промяната в данъчните задължения на купувача и продавача ще бъде отразена в книгите за покупки и продажби въз основа на фактурата за корекция. Важно е да запомните, че тя не замества оригиналната фактура, а само прави корекции по нея, тоест съществуването на корекционна фактура е възможно само заедно с оригиналната.

Прочетете за позицията на Министерството на финансите по въпроса за използването на корективни фактури в материала „Фактурата за корекция не е за коригиране на грешки“ .

Има няколко случая, когато трябва да анулирате оригиналната фактура: ако продавачът е издал фактура за доставка по погрешка или е направил грешки в детайлите, които са значими за приспадане на ДДС - и в двете ситуации една от страните ще трябва да анулира оригиналната фактура . Нека сега да поговорим как да направите това правилно.

Как правилно да анулирате фактура на продавач

Нека разгледаме пример: Romashka LLC издаде фактура за доставка до Vasilek LLC през август и я отрази в книгата за продажби за 3-то тримесечие, а на следващия ден се оказа, че стоките всъщност са изпратени до Kolosok LLC и управителят на това компанията не е забелязала веднага грешката в получената фактура.

Това обстоятелство по никакъв начин не повлия на окончателния размер на данъка в книгата за продажби на Romashka LLC. Всичко, което се изискваше, беше да се издаде нова фактура за Kolosok LLC и да се регистрира в книгата за продажби и да се анулира грешната.

За да направи това, счетоводителят на Romashka LLC отново отрази данните от фактурата, погрешно издадена на Vasilek LLC в книгата за продажби (колона 13a-19) със знак минус (клауза 3 от правилата за попълване на допълнителен лист на книга за продажби), а фактурата отразява фактурата към Kolosok LLC по обичайния начин.

Процедурата за регистриране на фактури и действия за попълване на книги за продажби и книги за покупки (както и допълнителни листове към тях) са посочени в одобрените Правила за поддържане на книги за покупки и книги за продажби. Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 относно формулярите и правилата за попълване на документи за изчисление на ДДС.

Ако грешната фактура бъде открита след края на третото тримесечие, счетоводителят на Romashka LLC ще трябва да състави допълнителен лист от книгата за продажби и да регистрира в нея погрешно издадената фактура (със знак минус), след което да отрази фактурата адресирано до LLC " Spikelet" за същата сума (клауза 3 от правилата за попълване на книгата за продажби). В същото време общите суми на продажбите на Romashka LLC ще останат непроменени и няма да възникне необходимост от актуализирана декларация (клауза 1 от член 81 от Данъчния кодекс на Руската федерация, клауза 2 от Приложение 2 към заповедта на Федералната данъчна служба на Русия от 29 октомври 2014 г. № ММВ-7-3/ 558@). Въпреки това, в разглежданата ситуация, данните, представени от Romashka LLC в Приложение 9 към декларацията за ДДС за 3-то тримесечие, ще бъдат неправилни и данъчните власти, ако се открие грешка, ще изискват обяснение (клауза 3 на член 88 от Данъчния кодекс на Руската федерация). Можете да предотвратите искането на данъчните власти, като генерирате актуализирана ДДС декларация за 3-то тримесечие, като добавите Приложение 1 към раздел 9 „Информация от допълнителни листове на книгата за продажби“.

За повече информация вижте материала „Как да подадем електронна книга за покупки и продажби за данъчни цели“ .

Ако счетоводителят на Romashka LLC е забравил да отрази фактурата, издадена на Kolosok LLC в книгата за продажби, и е успял да анулира фактурата, адресирана до Vasilek LLC, той ще трябва да подаде изменение, тъй като това би подценило окончателните продажби (клауза 1 от член 81 от Данъчния кодекс, клауза 5 от правилата за попълване на допълнителен лист от книгата за продажби, писмо на Федералната данъчна служба от 5 ноември 2014 г. № GD-4-3/22685@).

Анулиране на фактура от купувача

В разглеждания пример, за Vasilek LLC и Kolosok LLC, анулирането на грешна фактура не създаде допълнителни проблеми, тъй като не бяха направени записи в книгата за покупки въз основа на тази фактура. Ситуациите обаче са различни: да предположим, че грешна фактура, адресирана до Vasilek LLC, заедно с много други фактури, се озовава в счетоводния отдел на Kolosok LLC, след което разсеяният счетоводител на Kolosok LLC, отразявайки получените фактури в книга за покупки, погрешно въведени суми от всички фактури в книгата за покупки. В резултат на това приспадането на данъка за 3-то тримесечие се оказа надценено, което беше открито след подаване на декларацията.

В този случай купувачът, Kolosok LLC, ще трябва да анулира фактурата и да коригира книгата за покупки. За да направите това, счетоводителят трябва да състави допълнителен лист към книгата за покупки за 3-то тримесечие, в който в гр. Въведете позиции 15 и 16 от грешната фактура със знак минус (клауза 5 от правилата за попълване на допълнителния лист на книгата за покупки). След това трябва да подадете актуализация, като преди това сте платили допълнителен данък и санкции, за да избегнете глоба (клауза 1, член 81 от Данъчния кодекс, клауза 6 от правилата за попълване на допълнителния списък на книгата за покупки).

Резултати

Ако търговецът е записал грешна информация в книгата за покупки или продажби, той ще трябва да анулира фактурата и да коригира записите в тези книги. Действията в този случай зависят от периода, в който е възникнала фактурата, изискваща анулиране. Вписванията се извършват в самите книги или в допълнителни листове към тях. Във всички случаи данните в книгата за покупки и продажби (или допълнителни списъци) за анулираната фактура винаги се дават със знак минус.

Започваме поредица от уроци за работа с ДДС в 1C: Счетоводство 8.3 (издание 3.0).

Днес ще разгледаме темата: „Коригирана фактура“.

По-голямата част от материала ще бъде предназначен за начинаещи счетоводители, но опитните също ще намерят нещо за себе си.

Нека ви напомня, че това е урок, така че можете спокойно да повторите стъпките ми във вашата база данни (за предпочитане копие или обучителна).

Така че да започваме.

Малко теория

За разлика от коригиращата фактура, коригираната фактура се използва за коригиране на грешки, направени при попълване на оригиналната фактура.Корекции се правят само в случаите, когато се открият грешки при попълване, например:

- правописни грешки,

- неверни подробности,

- данъчните ставки са смесени.

Номерът и датата на коригираната фактура напълно съвпадат с първичния документ, но допълнително посочва номера и датата на корекцията.

Корекциите се номерират в първичната фактура от 1 до безкрайност.

Нека да разгледаме възможните ситуации с примери.

Корекция от страна на продавача

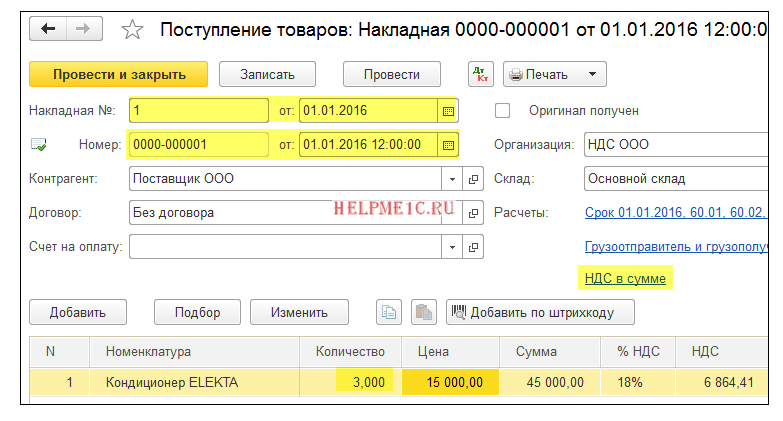

На 1 януари 2016 г. ние (VAT LLC) изпратихме 2 климатика на Buyer LLC на цена от 15 000 рубли всеки (с ДДС).В същото време издадохме на купувача първична фактура № 1 от 01.01.2016 г., в която направихме печатна грешка, като посочихме 3 климатика вместо два.

Издаваме първоначалната фактура

Отидете в раздел „Продажби“, елемент „Продажби (актове, фактури)“:Създайте и попълнете нов документ „Продажби (стоки)“:

Ние го изпълняваме и след това издаваме фактура (бутон в долната част на документа):

Грешката е открита през същия данъчен период (от продавача)

Открихме грешката си на 10 януари, като издадохме на купувача коригирана фактура № 1 (корекция 1) от 01.01.2016 г. (корекция 01.10.2016 г.).Издаваме коригирана фактура в същия данъчен период (от продавача)

Отново отидете в секцията „Продажби“, изберете „Продажби (актове, фактури)“:

Изберете предварително създаденото изпълнение с левия бутон на мишката и след това изберете елемента „Създаване въз основа на“ (може да бъде скрит в елемента „Още“) и след това елемента „Коригиране на изпълнението“:

Попълнете корекцията на изпълнението:

Моля, обърнете внимание на няколко точки:

- Вид операция "Корекция в първични документи".

- Корекция №1 от 10.01.2016г.

- Количество 2.

Разглеждаме книгата за продажби в същия данъчен период (от продавача)

Създаваме книга за продажби за 1-во тримесечие:

И виждаме, че основната фактура е анулирана (по метода на сторниране):

Коригираната фактура беше включена в книгата за продажби:

В същото време се посочват и номерът и датата на корекцията:

Грешката е открита в друг данъчен период (при продавача)

Открихме грешката си на 1 април, като издадохме на купувача коригирана фактура № 1 (корекция 1) от 01.01.2016 г. (корекция 01.04.2016 г.).Издаваме коригирана фактура по същата схема (както по-горе), само с дата 01.04.2016 г.:

В този случай (издаване на коригирана фактура в различен данъчен период), корекцията се извършва чрез допълнителен лист от книгата за продажби за 1-во тримесечие.

Отваряне на книгата за продажби за 1-во тримесечие:

Кликнете върху „Показване на настройките“:

Поставете отметка в квадратчето „Генериране на допълнителни листове“ за текущия период:

Създаваме книга за продажби и вместо основния раздел посочваме „Допълнителен лист за 1-во тримесечие на 2016 г.“:

Ето анулирането на оригиналната фактура:

А ето и коригираната фактура с номер и дата на корекцията:

Корекция от страна на купувача

На 1 януари 2016 г. ние (VAT LLC) получихме 2 климатика от Supplier LLC на цена от 15 000 рубли всеки (с ДДС).В същото време получихме първична фактура № 1 от 01.01.2016 г., в която има правописна грешка (посочени са 3 климатика вместо 2).

Въвеждане на първоначалната фактура

Отидете в раздела „Покупки“, „Разписки (актове, фактури)“:

Създайте и попълнете нов документ „Разписка (стоки)“:

Регистрираме основната фактура в долната част на документа:

Грешката е открита през същия данъчен период (от купувача)

Продавачът откри грешката си на 10 януари, като ни издаде (на купувача) коригирана фактура № 1 (корекция 1) от 01.01.2016 г. (корекция 01.10.2016 г.).Въвеждаме коригираната фактура в същия данъчен период (от купувача)

Отново отидете в секцията „Покупки“, „Разписки (актове, фактури)“:

Изберете създадената по-рано разписка с левия бутон на мишката и след това изберете елемента „Създаване въз основа на“ (може да бъде скрит в елемента „Още“) и след това елемента „Коригиране на разписка“:

Попълваме корекцията на разписката, както следва:

В раздела "Продукти" посочете правилното количество:

Осчетоводяваме документа и регистрираме коригираната фактура:

Правим запис в книгата за покупки в същия данъчен период (от купувача)

Отидете в секцията „Операции“ и изберете „Асистент по ДДС счетоводство“:

Посочваме периода „1-во тримесечие“ и след това отваряме формирането на записи в книгата за покупки.

Отчетността по ДДС вече е подадена, но изведнъж установявате, че една от фактурите за продажба е въведена два пъти, а хартиената фактура, получена от доставчика, показва по-късна дата от тази, която сте посочили при въвеждане. Как да премахнете програмата 1C: Счетоводство 8 издание от информационната база. 3.0 ненужни фактури след края на отчетната кампания? Отговорът е в материала на експертите на 1C.

Ако след подаване на декларацията данъкоплатецът открие, че някаква информация не е отразена в декларацията (не е напълно отразена) или идентифицира грешки, тогава, съгласно параграф 1 от член 81 от Данъчния кодекс на Руската федерация, той:

- е длъжен да направи промени в данъчната декларация и да представи актуализирана декларация, ако грешки (изкривявания) са довели до занижаване на данъка;

- има право да прави промени в декларацията и да подава актуализирана декларация, ако грешките (изкривяванията) не са довели до подценяване на размера на дължимия данък.

Ако откритите грешки или изкривявания се отнасят до предишни данъчни (отчетни) периоди, тогава данъчната основа и размерът на данъка се преизчисляват за периода, в който са направени тези грешки (изкривявания) (параграф 2, клауза 1, член 54 от Данъчния кодекс на Руската федерация).

Това е общо правило. Но данъкоплатецът има право да преизчисли данъчната основа и размера на данъчните задължения дори през периода, когато са открити грешки.

Това е възможно в два случая:

- ако е невъзможно да се определи периодът на извършване на тези грешки (изкривявания);

- ако такива грешки (изкривявания) са довели до прекомерно плащане на данък (параграф 2, параграф 1, член 54 от Данъчния кодекс на Руската федерация).

Но при прилагането на тези стандарти трябва да се вземат предвид следните характеристики:

- нормата на член 54, параграф 1 от Данъчния кодекс на Руската федерация не се прилага за грешки, допуснати поради неправилно отразяване на данъчни удръжки. Това се дължи на факта, че чрез използване на данъчни облекчения данъкоплатецът намалява размера на вече изчисления данък от данъчната основа (клауза 1 от член 171 от Данъчния кодекс на Руската федерация, писмо на Министерството на финансите на Русия от 25 август , 2010 г. № 03-07-11/363);

- преизчисляването на данъчната основа за ДДС в периода на откриване на грешка, допусната в предходни данъчни периоди, не е предвидено от Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 (наричано по-нататък Резолюция № 1137 ).

Анулиране на запис в книгата за продажби

Ако се направи корекция на издадена фактура след края на данъчния период, регистрацията на коригираната фактура и заличаването на вписването върху оригиналната фактура се извършва на допълнителен лист от книгата за продажби за данъчния период, в който фактурата е регистрирана преди извършването на корекциите (п. 3, клауза 11 от Правилата за поддържане на книга за продажби, одобрени с Резолюция № 1137). И съгласно Правилата за водене на книга за покупки, утв. Решение № 1137, при получаване на коригирана фактура след края на текущия данъчен период, записът по фактурата се анулира в допълнителен лист от книгата за покупки за данъчния период, в който е регистрирана фактурата преди извършване на корекциите. към него (клауза 4 от Правилата за поддържане на покупките на книги, одобрени с Резолюция № 1137).

Въпреки факта, че тези норми на Указ № 1137 свързват процедурата за коригиране на книгата за продажби и (или) книгата за покупки само за извършване на корекции във фактури, използването на допълнителни листове от книгата за покупки и (или) книгата за продажби е предписано в във връзка с всякакви промени в книгата за продажби и (или) книгите за покупки за изтекли данъчни периоди (писма на Федералната данъчна служба на Русия от 06.09.2006 г. № ММ-6-03/896@, от 30.04.2015 г. № BS-18-6/499@).

Нека да разгледаме процедурата за извършване на такива корекции в програмата 1C: Accounting 8 (rev. 3.0), използвайки пример.

Пример

Как да запишете предоставената услуга

Предоставянето на рекламни услуги на купувача на Дрехи и обувки LLC в програмата 1C: Счетоводство 8 (рев. 3.0) се регистрира с помощта на документа Внедряване(акт, фактура) с вида на операцията Услуги (акт)(глава продажби,подраздел -> Продажби, хипервръзка Изпълнение (актове, фактури).

След осчетоводяване на документа в счетоводния регистър се въвеждат следните записи:

Дебит 62.01 Кредит 90.01.1

Дебит 90.03 Кредит 68.02

– размера на начисления ДДС.

Запис с вида на движението се въвежда в регистъра за ДДС продажби идвамза книгата за продажби, с отразяване на ДДС в размер на 18%. В регистъра се вписва и съответното вписване за стойността на предоставената рекламна услуга Продажба на услуги.

Можете да създадете фактура за предоставената рекламна услуга, като натиснете бутона Издайте фактурав долната част на документа Внедряване(акт, фактура). Това автоматично създава документ Издадена фактураи във формата на основния документ се появява хипервръзка към създадената фактура (фиг. 1).

В документа Издадена фактура(глава продажби,подраздел Продажби, хипервръзка Издадени фактури), които могат да бъдат отворени чрез хипервръзка, всички полета се попълват автоматично въз основа на данните от документа Изпълнение (акт, фактура).

От 01.01.2015 г. данъкоплатците, които не са посредници, действащи от свое име (спедитори, предприемачи), не водят регистър на получените и издадени фактури, поради което в документа Издадена фактурав редица "Сума:"е посочено, че сумите за записване в счетоводния дневник („от които в дневника:“) са равни на нула.

В резултат на документа Издадена фактурасе извършва вписване в информационния регистър Дневник за фактури. Регистрирайте записи Дневник за фактурислужат за съхраняване на необходимата информация за издадената фактура.

С помощта на бутон Отпечатване на документсчетоводна система Издадена фактураМожете да видите формуляра за фактура и да го отпечатате.

Информация от книгата за продажби се отразява в раздел 9 на декларацията по ДДС.

Корекция на счетоводни и данъчни данни

Счетоводство.Съгласно параграф 5 от Правилника за счетоводство „Коригиране на грешки в счетоводството и отчитането“ (PBU 22/2010)“, одобрен. Със заповед на Министерството на финансите на Русия от 28 юни 2010 г. № 63n, грешка в отчетната година, установена преди края на тази година, се коригира чрез записи в съответните счетоводни сметки в месеца на отчетната година, в който беше идентифицирана грешка.

Данъчно счетоводство.Ако в подадената данъчна декларация бъдат открити грешки, които не водят до подценяване на размера на дължимия данък, данъкоплатецът има право, но не е длъжен, да подаде актуализирана данъчна декларация на данъчния орган (клауза 1 от член 81 от Данъчния кодекс на Руската федерация).

В разглеждания пример сделка, облагаема с ДДС за предоставяне на рекламни услуги, е неправилно осчетоводена, поради което откритата грешка е довела до надценяване на данъчната основа по ДДС през третото тримесечие на 2015 г. и съответно сумата на дължим данък към бюджета.

В съответствие с член 54, параграф 2 от параграф 1 от Данъчния кодекс на Руската федерация, ако се открият грешки (изкривявания) при изчисляването на данъчната основа, отнасящи се до предишни данъчни (отчетни) периоди, в текущия данъчен (отчетен) период период данъчната основа и размерът на данъка се преизчисляват за периода, в който са допуснати посочените грешки (изкривявания). В същото време, ако такива грешки (изкривявания) доведат до прекомерно плащане на данък, тогава данъкоплатецът има право да преизчисли данъчната основа и размера на данъка в данъчния (отчетен) период, в който са идентифицирани грешките (изкривяванията). (параграф 2, клауза 1, член 54 от Данъчния кодекс на Руската федерация). Въпреки това правилото, което позволява преизчисляване на данъчната основа през периода, когато е открита грешка, т.е. през четвъртото тримесечие на 2015 г., не се прилага за ДДС, тъй като постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 не предвижда механизъм за прилагането му.

Съгласно клауза 3 и параграф 2 на клауза 11 от Правилата за поддържане на книгата за продажби, одобрени. Решение № 1137, ако е необходимо да се анулира запис в книгата за продажби след края на текущия данъчен период, се използват допълнителни листове от книгата за продажби за данъчния период, през който е регистрирана фактурата. Въпреки факта, че Резолюция № 1137 свързва тази процедура с корекции в книгата за продажби, причинени от корекции във фактури, възможността за анулиране на грешни регистрационни записи се потвърждава в разясненията на Федералната данъчна служба на Русия (писмо на Федералната данъчна служба от Русия от 6 септември 2006 г. № ММ-6-03/896 @, от 30 април 2015 г. № БС-18-6/499 @).

Данните от такива листове се използват за извършване на промени в декларацията за ДДС (клауза 5 от Правилата за попълване на допълнителен лист от книгата за продажби).

Коригиране на грешка, допусната при отразяване в счетоводството и данъчното отчитане на факт от икономическия живот, който не се е състоял в програмата, се регистрира с помощта на документа Операция с вида на операцията Сторниране на документ(глава Операции, подраздел Счетоводство, хипервръзка Ръчни записи).

Заглавието на документа гласи:

- в полето от— дата на коригиране на грешката;

- в полето Отменим документ- съответен грешен документ за изпълнение.

На отметката Счетоводно и данъчно счетоводствоСъответните сторнирани счетоводни записи се отразяват:

Дебит 62.01 Кредит 90.01.1

За стойността на предоставените услуги;

Дебит 90.03 Кредит 68.02

– размера на начисления ДДС.

Съответстващата сметка за сторниране също ще бъде отразена в регистъра Продажба на услуги(фиг. 3, документ Операция).

Съответният запис за сторниране се въвежда автоматично в регистъра на ДДС за продажбите, като се посочват следните стойности:

- в колона Вписване на допълнителен лист – „Не“;

- в колона Коригиран период - без стойност;

- в колона Сума без ДДС – „–80 000,00“;

- в колона ДДС – „–14 400,00“.

Тъй като анулирането на регистрационен запис за погрешно издадена фактура трябва да се направи в допълнителен лист от книгата за продажби през периода на предоставяне на услугата, т.е. третото тримесечие на 2015 г., е необходимо да се направи корекция в регистъра на продажбите по ДДС записи:

- в колона Допълнителен лист запис - заменете стойността с Да;

- в колоната Коригиран период - посочете произволна дата от третото тримесечие на 2015 г., например 30.09.2015 г.

След записване на документа по сделката ще бъде направен анулационен запис за грешно издадената фактура в допълнителния лист на книгата за продажби за третото тримесечие на 2015 г. - виж таблицата. 2.

Трябва да се отбележи, че самата погрешно издадена фактура не може да бъде анулирана (оттеглена, унищожена). Според Федералната данъчна служба на Русия създаването на механизъм за анулиране на фактури е неподходящо, тъй като ако погрешно издадена фактура не е регистрирана в книгата за продажби, тя не се приема за счетоводство (писмо на Федералната данъчна служба на Русия от април 30, 2015 № БС-18-6/499@) .

Когато вземате решение за подаване на актуализирана данъчна декларация за ДДС за третото тримесечие на 2015 г., трябва да се има предвид, че такава актуализирана декларация ще включва същите раздели като първичната декларация (клауза 2 от Процедурата за попълване на данъчна декларация ДДС, одобрен със заповед на Федералната данъчна служба на Русия от 29 октомври 2014 г. № ММВ-7-3/558@).

В този случай на заглавната страница на справката-декларация по ДДС ще бъде отбелязан номер на корекция „1“ и дата на подпис „27.10.2015 г.“.

В раздел 3 на актуализираната данъчна декларация ред 010 ще отразява намалената данъчна основа и размера на изчисления данък (фиг. 4).

Освен това актуализираната декларация ще съдържа допълнително Приложение 1 към раздел 9, в което ще се отразява информация от допълнителния лист на книгата за продажби. Тъй като в първичната декларация не е имало такава информация, редът Подадена преди това информация ще бъде маркиран като Неотносим, което съответства на индикатора за уместност „0“ и означава, че тази информация по раздел 9 не е предоставена в подадената преди това декларация (клауза 48.2 от Реда за попълване на данъчна декларация за ДДС).

Тъй като не са правени промени в самата книга за продажби, информацията от раздел 9 не е необходимо да се зарежда отново в данъчната служба, за което е достатъчно да поставите отметка в реда Предварително подадена информация в полето Съответни, което съответства на индикатора за релевантност „1“ и означава, че информацията, представена от данъкоплатеца преди това на данъчния орган, е актуална, надеждна, не подлежи на промяна и не се предоставя на данъчния орган (клауза 47.2 от Процедурата за попълване подадете данъчна декларация по ДДС).

Анулиране на запис в книгата за покупки

При извършване на корекции по издадена фактура след изтичане на данъчния период, регистрацията на коригираната фактура и анулирането на вписването върху оригиналната фактура се извършва на допълнителен лист от книгата за продажби за данъчния период, в който е издадена фактурата. е регистриран преди да бъдат направени корекциите в него (клауза 3, клауза 11 от Правилата за поддържане на книга за продажби, одобрени с Резолюция № 1137). При получаване на коригирана фактура след края на текущия данъчен период, записът във фактурата се анулира в допълнителен лист от книгата за покупки за данъчния период, в който е регистрирана фактурата преди да бъдат направени корекциите по нея (клауза 4 от Правилата за водене на книгата за покупки, утвърдени с Решение № 1137).

Въпреки факта, че тези норми на Указ № 1137 свързват процедурата за коригиране на книгата за продажби и (или) книгата за покупки само с въвеждането на корекции във фактурите, използването на допълнителни листове от книгата за покупки и (или) продажбите книга е предписана във връзка с всякакви промени в книгата за продажби и (или) книгите за покупки за изтекли данъчни периоди (писма на Федералната данъчна служба на Русия от 06.09.2006 г. № ММ-6-03/896@, от 04 /30/2015 г. № БС-18-6/499@).

Данните от такива допълнителни листове се използват за извършване на промени в данъчната декларация за ДДС (клауза 5 от Правилата за попълване на допълнителен лист от книгата за продажби, клауза 6 от Правилата за попълване на допълнителен лист от книгата за покупки). В същото време, в допълнение към разделите, които преди това са били подадени на данъчния орган, актуализираната данъчна декларация включва съответно Приложение 1 към Раздел 8 и (или) Приложение 1 към Раздел 9 (клауза 2 от Процедурата за попълване данъчна декларация за ДДС, одобрена със заповед на Федералната данъчна служба на Русия от 29 октомври 2014 г. № ММВ-7-3/558@).