Започваме поредица от уроци за работа с ДДС в 1C: Счетоводство 8.3 (издание 3.0).

Днес ще разгледаме темата: „Коригирана фактура“.

По-голямата част от материала ще бъде предназначен за начинаещи счетоводители, но опитните също ще намерят нещо за себе си.

Нека ви напомня, че това е урок, така че можете спокойно да повторите стъпките ми във вашата база данни (за предпочитане копие или обучителна).

Така че да започваме.

Малко теория

За разлика от коригиращата фактура, коригираната фактура се използва за коригиране на грешки, направени при попълване на оригиналната фактура.Корекции се правят само в случаите, когато се открият грешки при попълване, например:

- правописни грешки,

- неверни подробности,

- данъчните ставки са смесени.

Номерът и датата на коригираната фактура напълно съвпадат с първичния документ, но допълнително посочва номера и датата на корекцията.

Корекциите се номерират в първичната фактура от 1 до безкрайност.

Нека да разгледаме възможните ситуации с примери.

Корекция от страна на продавача

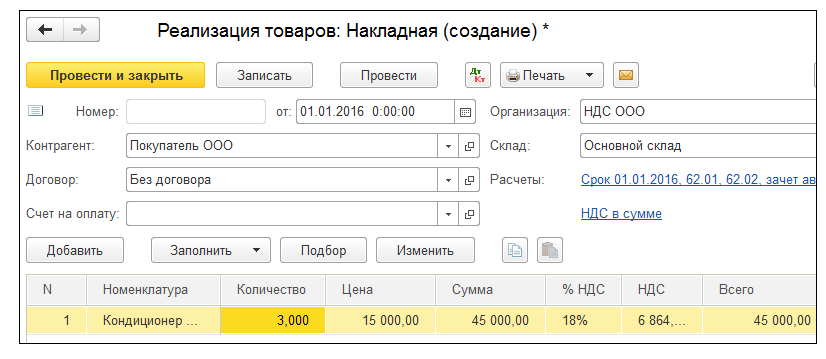

На 1 януари 2016 г. ние (VAT LLC) изпратихме 2 климатика на Buyer LLC на цена от 15 000 рубли всеки (с ДДС).В същото време издадохме на купувача първична фактура № 1 от 01.01.2016 г., в която направихме печатна грешка, като посочихме 3 климатика вместо два.

Издаваме първоначалната фактура

Отидете в раздел „Продажби“, елемент „Продажби (актове, фактури)“:Създайте и попълнете нов документ „Продажби (стоки)“:

Ние го изпълняваме и след това издаваме фактура (бутон в долната част на документа):

Грешката е открита през същия данъчен период (от продавача)

Открихме грешката си на 10 януари, като издадохме на купувача коригирана фактура № 1 (корекция 1) от 01.01.2016 г. (корекция 01.10.2016 г.).Издаваме коригирана фактура в същия данъчен период (от продавача)

Отново отидете в секцията „Продажби“, изберете „Продажби (актове, фактури)“:

Изберете предварително създаденото изпълнение с левия бутон на мишката и след това изберете елемента „Създаване въз основа на“ (може да бъде скрит в елемента „Още“) и след това елемента „Коригиране на изпълнението“:

Попълнете корекцията на изпълнението:

Моля, обърнете внимание на няколко точки:

- Вид операция "Корекция в първични документи".

- Корекция №1 от 10.01.2016г.

- Количество 2.

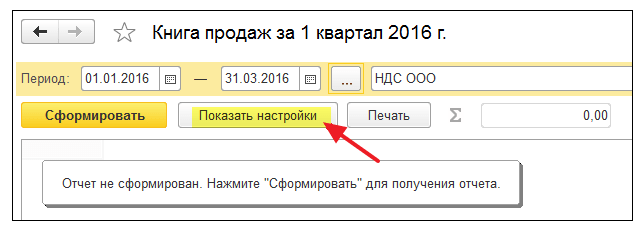

Разглеждаме книгата за продажби в същия данъчен период (от продавача)

Създаваме книга за продажби за 1-во тримесечие:

И виждаме, че основната фактура е анулирана (по метода на сторниране):

Коригираната фактура беше включена в книгата за продажби:

В същото време се посочват и номерът и датата на корекцията:

Грешката е открита в друг данъчен период (при продавача)

Открихме грешката си на 1 април, като издадохме на купувача коригирана фактура № 1 (корекция 1) от 01.01.2016 г. (корекция 01.04.2016 г.).Издаваме коригирана фактура по същата схема (както по-горе), само с дата 01.04.2016 г.:

В този случай (издаване на коригирана фактура в различен данъчен период), корекцията се извършва чрез допълнителен лист от книгата за продажби за 1-во тримесечие.

Отваряне на книгата за продажби за 1-во тримесечие:

Кликнете върху „Показване на настройките“:

Поставете отметка в квадратчето „Генериране на допълнителни листове“ за текущия период:

Създаваме книга за продажби и вместо основния раздел посочваме „Допълнителен лист за 1-во тримесечие на 2016 г.“:

Ето анулирането на оригиналната фактура:

А ето и коригираната фактура с номер и дата на корекцията:

Корекция от страна на купувача

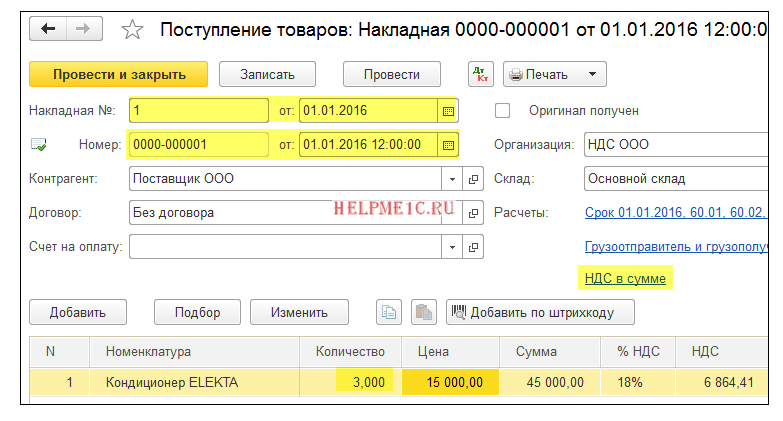

На 1 януари 2016 г. ние (VAT LLC) получихме 2 климатика от Supplier LLC на цена от 15 000 рубли всеки (с ДДС).В същото време получихме първична фактура № 1 от 01.01.2016 г., в която има правописна грешка (посочени са 3 климатика вместо 2).

Въвеждане на първоначалната фактура

Отидете в раздела „Покупки“, „Разписки (актове, фактури)“:

Създайте и попълнете нов документ „Разписка (стоки)“:

Регистрираме основната фактура в долната част на документа:

Грешката е открита през същия данъчен период (от купувача)

Продавачът откри грешката си на 10 януари, като ни издаде (на купувача) коригирана фактура № 1 (корекция 1) от 01.01.2016 г. (корекция 01.10.2016 г.).Въвеждаме коригираната фактура в същия данъчен период (от купувача)

Отново отидете в секцията „Покупки“, „Разписки (актове, фактури)“:

Изберете създадената по-рано разписка с левия бутон на мишката и след това изберете елемента „Създаване въз основа на“ (може да бъде скрит в елемента „Още“) и след това елемента „Коригиране на разписка“:

Попълваме корекцията на разписката, както следва:

В раздела "Продукти" посочете правилното количество:

Осчетоводяваме документа и регистрираме коригираната фактура:

Правим запис в книгата за покупки в същия данъчен период (от купувача)

Отидете в секцията „Операции“ и изберете „Асистент по ДДС счетоводство“:

Посочваме периода „1-во тримесечие“ и след това отваряме формирането на записи в книгата за покупки.

За 1-во тримесечие на 15 г. са извършени продажби на услуги, издадена е съответно фактура, но тази продажба не е приета от Клиента, така че трябва да бъде анулирана, но просто изтриването на тези документи от счетоводната програма е невъзможно, т.к. последователното номериране на фактури, актове ще бъде нарушено... Как да направите това правилно?

Фактурата следва да бъде анулирана. За целта попълнете допълнителен лист към книгата за продажби за периода, в който е допусната грешката, и отразете в него сумата на пратката и данъка за погрешно издадената фактура със знак минус.

Данъчната основа за ДДС следва да се коригира. Тъй като издадената фактура е включена в общата сума на продажбите за данъчния период, върху тази сума е начислен прекомерно данък. Това означава, че организацията е надплатила. Следователно е необходимо да се коригира данъчната основа и да се преизчисли данъкът. И въпреки факта, че такава грешка е довела до надплащане на ДДС, в тази ситуация е необходимо да подадете актуализирана декларация в данъчната служба.

Обосновката на тази позиция е дадена по-долу в материалите на системата Главбух

Ситуация:Какво трябва да направи една продаваща организация, ако погрешно е издала две фактури за една и съща сделка? Това стана ясно след подаване на декларация по ДДС.

Ще трябва да коригирате данъчната основа по ДДС, да преизчислите данъка и също така да уведомите купувача за грешката.

Поради факта, че фактурата е издадена многократно за една и съща сделка, както данъчната основа на ДДС на продавача, така и данъчното приспадане на купувача ще бъдат надценени. Следователно, ако откриете такава грешка, трябва да изпълните следните стъпки.

1. Анулирайте преиздадената фактура в книгата за продажби.

В края на краищата въз основа на книгата за продажби се определя размерът на дължимия ДДС (раздел II на приложение 5k). За да направите това, попълнете допълнителен лист към книгата за продажби за периода, в който е направена грешката, и отразете в него сумата на пратката и данъка върху погрешно издадената фактура със знак минус (клауза 11 от раздел II на допълнение 5 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137).

2. Коригирайте данъчната основа по ДДС за периода, в който е допусната грешката.

Тъй като повторно издадената фактура е включена в общата сума на продажбите за данъчния период, върху тази сума е начислен прекомерно данък. Това означава, че организацията е надплатила. Следователно е необходимо да се коригира данъчната основа и да се преизчисли данъкът. И въпреки факта, че такава грешка доведе до надплащане на ДДС, в тази ситуация е необходимо да се подаде актуализирана декларация в данъчната служба. Не е възможно да се коригира данъчната основа в текущия период. Това се обяснява с факта, че общите правила, предвидени за коригиране на грешки в съответствие с член 81 и параграф 1 от член 54 от Данъчния кодекс на Руската федерация, не се прилагат за ДДС.*

Създайте актуализирана декларация въз основа на коригираната книга за продажби, като вземете предвид попълнения допълнителен лист (клауза 5 от раздел IV на приложение 5 към Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137). Полученото надплащане на данък може да бъде компенсирано или възстановено.

3. Уведомете купувача за откритата грешка.

Видно е, че купувачът е регистрирал погрешно издадената фактура в книгата за покупки. И въз основа на данните в такава книга той формира размера на данъка, приет за приспадане (Раздел II на Приложение 4 към Резолюция на правителството на Руската федерация от 26 декември 2011 г. № 1137). Отразявайки там допълнителна фактура, купувачът просто е надценил сумата на приспадането.

В резултат на това възникват просрочени задължения, поради което на организациите могат да бъдат наложени санкции и глоби.

Ето защо, веднага щом откриете, че сте издали фактура отново по погрешка, не забравяйте да информирате купувача за това - изпратете му съответното известие. Въз основа на такъв документ той ще може да прави промени в книгата за покупки, както и да подава актуализирана декларация.

Олга Цибизова,

Заместник директор на отдела

данъчна и митническа тарифна политика на Министерството на финансите на Русия

- Изтегляне на формуляри

И продавачът, и купувачът трябва да се справят с проблема с анулирането на фактура, ако е необходимо да се редактира издаден по-рано документ. Резолюция 1137 от 26 декември 2011 г. предписва процедурата за провеждане на тази процедура и за двете страни. В тази статия ще разгледаме как се анулира фактура и какви действия трябва да предприемат продавачът и купувачът.

Действия на продавача при анулиране на фактура

При коригиране фактурата запазва номера и датата си на ред 1, а на ред 1а се посочват номерът на корекцията и датата, на която е направена. Коригиран s/f (ISF) се компилира, когато грешките не са значителни, имат произволен или аритметичен характер - печатна грешка, неправилно умножени стойности, неправилно посочена скорост. ISF замества оригиналния документ, като го анулира (вижте →).

От продавачите се изисква да поддържат книга за продажбите, в която се записват всички транзакции по продажбите. Вписванията се извършват въз основа на фактурата в периода, в който е станало задължително изчисляването на данъка върху добавената стойност. Спазва се хронологичният ред на регистриране на документи. Всяка фактура, при изготвянето на която продавачът има задължение да начисли ДДС, трябва да бъде показана в Книгата.

Коригирането на индикаторите във фактурата води до необходимост от промяна на данните в книгата за продажби. Продавачът трябва да отрази в него верните данни относно данъчната основа и окончателния размер на ДДС.

По този начин продавачът трябва не само да коригира s/f, но и да го анулира в Книгата за продажби. Данните в този регистър се използват за изготвяне на декларация за тримесечието и определяне на окончателната данъчна тежест, поради което информацията в него трябва да е коректна и вярна.

Продавачът извършва процедурата по анулиране на записа на грешен s/f и регистриране на правилната проба. Процедурата за извършване на тази процедура зависи от това кога точно се извършва корекцията - в същото тримесечие, когато е съставен оригиналният документ, или в друго.

| Тримесечие, в което се извършва корекцията | Процедура за анулиране в книгата за продажби |

| В който е издаден оригиналният s/f, тоест датите на оригиналния и коригирания формуляр се отнасят за едно и също тримесечие (в ISF датите в полета 1 и 1a попадат в един и същи период). | Неправилната опция се въвежда отново в книгата с минус, отрицателните стойности се показват в полета 13a-19. Правилно коригираната версия се записва в книгата по обичайния начин през същото тримесечие. Номерът и датата на корекцията от поле 1а се пренасят в поле 4 на Книгата. |

| В друго, различно от тримесечието, когато е издаден оригиналният формуляр (в ISF датите в полета 1 и 1a попадат в различни периоди) | В Книгата в периода на регистриране на сгрешен е/ф се съставя допълнителен лист за повторно вписване на оригиналния е/ф с отрицателни показатели в полета 13а-19. Правилното копие на s/f се регистрира още в тримесечието на извлечението му. Номерът и датата на корекцията от поле 1а се пренасят в поле 4 на Книгата. |

Отрицателните записи обезсилват оригиналния документ и новият запис записва правилната информация за фактурата.

Ако грешната фактура не е била регистрирана в Книгата за продажбите, тогава продавачът няма задължение да плаща данък от нея, тя не фигурира в декларацията и не участва в изчисляването на данъчната тежест. При издаване на нов правилен с/ф не е необходимо да се прави отменителен отрицателен запис в Книгата. Новият документ се регистрира по обичайния начин в тримесечието на отчета.

При извършване на анулиращ запис в колона 3 се посочват номерът и датата на грешната фактура, в колона 13b се показва общата сума по тази фактура, като се вземе предвид допълнителният данък, а пред сумата се поставя знак минус. В колоната за посочване на цената без данък (14-16 в зависимост от ставката) стойността също е посочена със знак минус. В колоната за посочване на размера на данъка (17-18 в зависимост от ставката) индикаторът също е отрицателен.

ISF се регистрира по стандартния начин, в колона 3 номерът и датата са подобни на оригиналния формуляр. В колона 4 - номера и датата от поле 1а на фактурата. След това записът продължава както обикновено.

Пример за пълнене

Действия на купувача при анулиране на фактура

Купувачът получава едно копие от фактурата от продавача, което да използва за възстановяване на ДДС. Ако продавачът промени с/ф и анулира стария неправилен формуляр, тогава купувачът също трябва да направи запис за анулиране в своя счетоводен регистър - Книгата на покупките.

Тази книга е необходима за всички купувачи, които плащат данък върху добавената стойност. Събира данни за всички получени с/ф от продавачи с ДДС, за които е възможно възстановяване.

След като получите коригираната версия от продавача, трябва да анулирате регистрирания s/f чрез отрицателен запис и да въведете информация за новата коригирана версия по стандартния начин.

По правило продавачът, заедно с коригирания документ, изпраща на купувача и уведомителен документ, в който се посочва тримесечието, когато е генериран грешният s/f, и също така се предоставят неговите подробности.

Въз основа на документацията, получена от продавача, купувачът провежда процедурата за анулиране на некоректния документ, като процедурата за нейното прилагане също зависи от момента на получаване на ISF и сравнението му с момента на регистрация на оригиналния s/ f и факта на прехвърляне на декларацията за ДДС.

| Период, в който е получено коригираното копие | Процедура за анулиране в книгата за покупки |

| Преди подаване на декларация за периода, в който е регистрирана некоректна сметка в Книгата за покупките | Оригиналният s/f се пререгистрира с минусови стойности в полета 15 и 16. Новото коригирано копие се регистрира по обичайния начин в текущия период на получаването му. Номерът и датата на ISF от поле 1а се пренася в поле 4 на Книгата. |

| След подаване на декларация за периода на регистрация на сгрешена с/ф | В Книгата се оформя допълнителен лист за тримесечието, в което е отразена неправилната с/ф. Данните за s/f с грешки с минусови стойности в полета 15 и 16 се въвеждат отново в този лист. Полученият нов с/ф се записва в Книгата за текущия период, когато е получен от продавача. Номерът и датата на ISF от поле 1а се пренася в поле 4 на Книгата. |

По този начин процедурата за анулиране на фактура с недостатъци зависи от това дали купувачът е успял да докладва на данъчната служба за данъка от този s/f или не. След всяко тримесечие купувачът подава декларация за доначислен данък, в която се посочва ДДС за възстановяване и внасяне, с изписване на общата сума за превод. Крайният срок за подаване на тази декларация е 25-то число на следващия месец.

Ако декларацията е подадена от купувача преди крайния срок, тогава при получаване на ISF от продавача преди 25-то число ще е необходимо да се подготви допълнителен лист за последното тримесечие и листът може да бъде направен не само с отрицателен вписване на анулиране, но и да регистрирате получената ISF.

Попълване на допълнителен лист от книгата за покупки при анулиране на личен акаунт

В колона 3 на допълнителния лист се посочват номерът и датата на анулирания с/ф. Общата стойност е показана в гр. 15 със знак минус. Сумата на ДДС е в колона 16, също със знак минус.

Пример за пълнене

Попълване на допълнителен лист от книгата за покупки при анулиране на личен акаунт

Отразяване на анулирана фактура в справка-декларация по ЗДДС

Ако купувачът или продавачът вече е докладвал на данъчната служба за периода, в който е установена грешката, тогава те ще трябва не само да изготвят коригирано копие на фактурата, но и да отменят неправилното вписване в книгата за покупки (или продажби). , регистрирайте коригирания формуляр, но и изгответе актуализирана декларация.

Извършването на промени в s/f може да доведе до увеличаване или намаляване на данъчната основа и, като следствие, на самия ДДС. За да може данъчната служба да има коректни данни за миналия период, трябва да съставите актуализирана декларация за този период, в която вече е въведена информация въз основа на коректно въведената данъчна декларация.

За продавача

Ако след подаване на актуализирана декларация сумата на данъка се е увеличила, тогава трябва да се заплати разликата между първоначалната сума на данъка и актуализираната сума.

Процедурата за отразяване в декларацията на анулирането на оригиналната фактура от продавача зависи от факта на прехвърляне на декларацията в данъчната служба:

За купувача

Купувачът трябва също да подаде актуализирана данъчна декларация, която коригира подадената преди това информация. Процедурата за отразяване в актуализираната декларация на факта на анулиране на неправилен s/f също зависи от това дали купувачът е докладвал на Федералната данъчна служба или не.

Всеки счетоводител редовно се сблъсква с необходимостта от премахване на погрешно въведени документи, справочни данни и счетоводни записи от счетоводството. Изтриването на маркирани обекти в 1C 8.3 е възможно, ако техните данни не се използват в друг документ. След това ще говорим за това как да изтриете маркирани документи в 1C 8.3 в пет стъпки.

Прочетете в статията:

Ако искате да изключите например фактура от счетоводството, уверете се, че нейните данни не са включени в отчета за съгласуване. Същото правило важи и за всякакви други документи и справочници. Например, ако искате да изключите артикул от номенклатурната директория, уверете се, че този артикул не се използва някъде другаде, например във фактура. Премахването в 1C 8.3 се извършва на пет стъпки.

Първо, отбелязваме, че изтриването на маркирани обекти в 1C 8.3 се извършва на два етапа:

- Трябва да маркирате документа или транзакцията, които планирате да изтриете

- Трябва да изтриете всички маркирани обекти

Стъпка 1: Маркирайте елемента за изтриване

Кликнете върху документа, който искате да изключите от счетоводството. Той ще бъде маркиран в жълто. Щракнете с десния бутон и в прозореца, който се отваря, изберете командата „Маркиране за изтриване“. След това преминете към втората стъпка.

Стъпка 2: Отворете прозореца Изтриване на маркирани обекти

Отидете в секцията „Администриране“ (1) и кликнете върху връзката „Изтриване на маркирани обекти“ (2).

Стъпка 3: Изберете режим

Изтриването на маркирани обекти в 1C 8.3 може да се извърши в два режима:

- автоматично изтриване на всички маркирани обекти;

- селективно изтриване на обекти.

В автоматичен режим програмата ще обработи всички маркирани обекти и ще изтрие тези, които не са свързани с други документи. Селективното изтриване ще ви позволи да изтриете обекти по ваш избор от списъка. Списъкът ще бъде генериран от програмата.

За автоматично изтриване изберете „Автоматично изтриване на всички маркирани обекти“ (3) и щракнете върху бутона „Изтриване“ (4). Всички обекти, маркирани за изтриване, ще бъдат изключени, но при условие, че техните данни не се използват от програмата на други места:

За избирателно изтриване изберете „Избирателно изтриване на обекти“ (5) и щракнете върху бутона „Напред“ (6):

Стъпка 4: Изберете елементи за изтриване

Ако използвате режима на селективно изтриване, след като щракнете върху бутона „Напред“ (6), ще се отвори списък с всички документи, които сте маркирали за изтриване, изглежда така:

Използвайте квадратчетата за отметка (7), за да маркирате всичко, което искате да изтриете. След това щракнете върху бутона „Изтриване“ (8):

Ако някои документи не са изтрити, преминете към следващата стъпка.

Стъпка 5. Какво да направите, ако не всички документи са изтрити

Обект не може да бъде изтрит, ако данните от него се използват от програмата някъде другаде. В този случай програмата ще покаже списък с неизтрити обекти. Например, ако се опитате да изтриете собственост (9), която е във фактурата (10), ще видите следния прозорец:

В лявата половина на прозореца виждате списък с неизтрити обекти (9), в дясната е списък с документи, които съдържат техните данни (10). Те са тези, които предотвратяват изключване на обект от програмата, така че те също трябва да бъдат маркирани за изтриване. В нашия случай, за да изтриете елемента „Батерия...“ (9), трябва да маркирате фактурата „Разписка 3 от 25 юни 2018 г.“ за изтриване. (10) и след това повторете процедурата, като започнете от стъпка 2.

След като сте направили промени в счетоводството си, проверете всички отчети, които може да са били засегнати от тях. Ако в резултат на това счетоводните или данъчни записи са се променили, може да се наложи да предоставите на данъчната инспекция актуализирани декларации или изчисления. Ако счетоводна корекция е довела до увеличаване на размера на дължимите към бюджета данъци, тогава първо платете разликата в данъците и санкциите и след това подайте актуализираните декларации.

Самата концепция за „настройка“ предполага промяна в някои данни. Ще разгледаме промяната на данните в счетоводството по ДДС в 1C 8.3, използвайки конфигурацията „Счетоводство на предприятието“ като пример.

Тук има две възможности: използване на „Фактура за корекция“ (CAI) или коригиране на грешно въведени данни. В много отношения действията на потребителите в тези случаи са подобни, но ще разгледаме подробно работата в 1C с KSF, както и как да отразим директната корекция на грешки в ДДС.

CSF се издават от продавача на купувача в случай на промяна в цената и (или) количеството на стоките (работи, услуги). Важно условие е тези промени да бъдат съгласувани между страните по сделката. Тогава няма нужда да подавате актуализирани декларации по ДДС и CSF (например коригиращи документи за доставка) се отразяват в счетоводството за периода, когато са съставени (от продавача) и получени (от купувача).

Има два вида корекции – увеличаване или намаляване на себестойността на продажбите. Счетоводителят по-често трябва да се справя със ситуация на намаляваща стойност, например при прилагане на ретро отстъпки.

Счетоводното третиране е както следва:

От купувача:

- Намаляване на стойността – в книгата за продажби;

- Увеличението на стойността е в книгата за покупки.

От продавача:

- Намаляване на себестойността - в книгата за покупки;

- Увеличението на стойността е в книгата за продажби.

Преди появата на Указ на руското правителство № 952 от 24 октомври 2013 г., когато цената на доставката се увеличи, Продавачът трябваше да представи актуализирана декларация за периода на доставка. Много източници в Интернет все още съветват тази процедура, но вече не е актуална. „Разяснения” по ДДС се подават при открити грешки и договорената промяна на цената вече не е грешка.

Нека разгледаме процеса на отразяване на CSF в счетоводната програма 1C, първо от купувача, след това от продавача.

Фактура за корекция в 1C от купувача

Пример 1. Купувачът получи SF от Продавача през първото тримесечие в размер на 118 000 рубли, вкл. ДДС 18 000 рубли. През второто тримесечие страните се договориха да променят цената надолу с 10%. През второто тримесечие продавачът предложи CSF в размер на 106 200 рубли. вкл. ДДС 16 200 rub.

В документа за корекция използваме тинктури, за да посочим реда, в който се отразяват промените. Тук трябва да се посочи, че корекцията се извършва по споразумение (типът на операцията може да бъде и коригиране на грешки, повече за това по-късно).

В раздела „Основни“ оставете настройката „Възстановяване на ДДС в книгата за продажби“. Освен това, в зависимост от ситуацията, можем да променим опциите къде да се отрази корекцията - във всички раздели на счетоводството или само за ДДС. Избрахме първата опция, след което се генерират счетоводни записи.

Нека променим условието: сега трябва да увеличим цената на приема. Алгоритъмът на действията е до голяма степен подобен, само данните се отразяват в книгата за покупки. Съответно премахнете отметката от квадратчето, за да отразите корекцията в книгата за продажби.

Попълнете табличната част на раздела „Продукти“. Увеличаваме цената, останалите суми ще бъдат преизчислени автоматично.

За да отразите данните в книгата за покупки, попълнете документа „Създаване на записи в книгата за покупки“. Генерира се автоматично чрез натискане на бутона „Попълване на документ“. Документът има няколко раздела; нашата корекция се отразява в раздела „Придобити стойности“.

Документът съдържа транзакции и записи за ДДС регистри, на базата на които можем да създадем книга за покупки.

Да вземем същия Пример 1Ще покажем само отражението му от продавача.

Имаме първичен документ и ДФ за изпълнение.

Ние ще намалим продажната цена, останалите суми се преизчисляват автоматично.

След това, за да се отрази корекцията в регулираното отчитане, трябва да се генерират записи в книгата за покупки. Бутонът „Попълване на документа“ автоматично ги генерира, данните от примера се показват в раздела, посветен на намаляване на себестойността на продажбите.

Сега можете да видите данните в книгата за покупки.

Следващата опция за корекция е продавачът да увеличи цената. Алгоритъмът е до голяма степен подобен, CSF се отразява в книгата за продажби.

Корекция на фактура в 1C

Освен това ще разгледаме въпроса какво да правим, ако данните трябва да бъдат променени в случай на грешка. Тогава не се прилага CSF, а се правят корекции, които следва да се отразят в допълнителни списъци на книгата за покупки или продажби, в зависимост от ситуацията, след което се генерират и подават актуализирани декларации.

Ако не е необходимо да анулирате ДФ, но трябва да направите някои корекции, тогава в документа за корекция на данни трябва да изберете опцията „Коригиране на първични документи“. Нека покажем пример за коригиране на данни за внедряване.

Регистрираме ДФ и гледаме книгата за продажби. При създаването на книгата за продажби виждаме, че няма данни за второто тримесечие.

И за първия се появи допълнителен списък, където се анулира неправилният SF и се отрази правилният.

Обмислихме коригиране на грешката, когато цената на продавача се увеличи; при други грешни опции, когато отчитате продавача и купувача, трябва да се ръководите от логиката на действията, описани по-горе в CSF.

Надяваме се, че това ръководство ще ви помогне бързо да разберете как правилно да коригирате ДДС в 1C.