За руснаците кумулативната част от пенсиите им е под юрисдикцията на държавата, от 2014 г. тази част ще престане да се формира

Повече за този "AIF.ru" каза Оксана Дмитриева, първи заместник-председател на комисията по бюджет и данъци на Държавната Дума

За дълго време беше обсъден въпросът: ако има право да се откаже финансираната част, тогава защо само частично? Новото решение е рядкост, когато правителството се движи в правилната посока. Ние говорим за факта, че гражданите, родени през 1968 г. и по-малкият ще бъде даден избор: запази натрупаното част от пенсията, или напълно да отидете за застраховка. Беше обсъдено предварително, че изборът може да бъде направен във връзка с 4%, а 2% ще бъдат принудени да останат във финансираната част. Сега предложението е по-рационално: да се разшири изборът на всички 6% от приспаданията в пенсионния фонд от заплатите на работниците. Или 6% отпускате в финансираната част, или всичките 6% се прехвърлят на застрахователната част.

Какво решение е по-изгодно за гражданите?

Факт е, че амортизацията на финансираната част от пенсията е била много по-бърза от застрахователната. Среднопретеглената доходност на пенсионните спестявания с Внешекономбанк (ВЕБ управлява капиталов част от пенсиите, от името на държавата - VN) в размер на 6,8% през последните 7 години. Управляващите дружества (MC - VN) малко повече - 7,4%, със средна годишна инфлация от 10%. В същото време средната годишна индексация от държавата на застрахователната част е била 15%. Това означава, че застрахователната част е нараснала значително по-бързо от застрахователната част. Въз основа на осигурителната част на пенсията правителството гарантира индексация най-малко до нивото на инфлацията. Нищо не е гарантирано за елемента за натрупване, с изключение на неотрицателната рентабилност. Ако частна компания или NPF (пенсионни фондове недържавни - VN) дават отрицателна доходност, държавата осигурява нула, което означава, плаща до ал. Същевременно съществува значителен риск от цялостно обезценяване на спестяванията от инфлацията.

Ще онези, които откажат от финансираната част в полза на застраховката, се натрупват в ръцете си?

Решението по този въпрос все още не е взето и не се обсъжда. Размерът на по-рано са били част от финансираните пенсии сега са отговорност на тези институции, които гражданите са го или частна Наказателния кодекс или в SPF или в VEB (за "мълчаливите"), натоварени. Според мен гражданите трябва да имат избор - да вземат или да оставят тези пари там, защото са били насилствено принудени да имат кумулативен елемент. След няколко години тези пари се обезцениха и ще се обезценят допълнително.

След като правителството призна, че капиталовата пенсионна система не е успяла, тя трябва да се дава право да прехвърлят пенсионните спестявания вече са били част от застраховката с последващо повторно индексиране. След това доходността от тези суми от 6.8% ще нарасне до 15%, съгласно правилата на застрахователната част на пенсията.

Ако човек избере втория вариант - да напусне парите в тези структури, в които те са вече, а след това самият той ще трябва да поеме всички рискове на пазара. Но, повтарям, че сега е решение само на бъдещите вноски за капиталов част от пенсиите, натрупани вече фондове още няма алтернативи там. Сега - за промяна на пенсионната формула за застрахователната част на пенсията. Докато тя се формира по следния начин: цялата сума на вноските, които сте добавили и която се индексират ежегодно, разделен на 228. Какво ще се промени? Продължителността на услугата и платените такси ще продължат да се отчитат само чрез обратно броене чрез системата за точки.

Според мен тази сложна схема е неуспешна и не съвсем справедлива. Но е важно, че задължението на държавата на застрахователния част на пенсиите с поне нивото на инфлация (без значение колко е изчислена тази част) все още остават.

Мога ли да получа в ръцете си финансирана част от пенсията си? Да. Но само по време на пенсиониране. Гражданите сега се пенсионират от 1953 г. до 1958 г. от раждането си. Това е първото поколение, което има три години акумулативен елемент - 2%. Но, уви, тези пари напълно се обезцениха. И, разбира се, никой не иска да се притеснява да изплаща тази оскъдна част от финансираната пенсия в продължение на много години. Така им се казва: да им го дадем веднага - какво остава.

Искам да обобщя с кратки заключения

Считам, че даването на възможност на гражданите напълно да се откажат от финансираната част от пенсията и да отидат напълно на застрахователното право.

Аз съм против финансираната част, тъй като тя се обезценява. Но не ми харесва формулата, на която се предлага да се правят изчисления на пенсионните плащания. Защо? Това е объркващо. Създаден от три счетоводни схеми: това, което беше до 2002 от 2002 г. до 2015 г. и 2015 г. Тази формула лишава пълни пенсионни работещите пенсионери, както и прекратяване на практиката на годишна преизчисляване на пенсиите за работещите пенсионери нагоре, в зависимост от вноските, плащани. Все още съществуват редица значителни недостатъци, срещу които говорим. Всъщност новата формула за пенсии предлага непряко увеличение на пенсионната възраст, което не може да бъде прието.

Изготвен от Виктория Никитана http://www.aif.ru/money/article/67103

Руснаците в доста кратък период от време да направят труден избор: да напуснат финансираната част от пенсията или да я откажат в полза на застраховката. Пенсионните спестявания "мълчаливите" и тези, които е написал молбата за прехвърляне на 2% от отпуснатите средства под ръководството VEB, догодина вече няма да бъдат автоматично генерирани - тези плащания ще бъдат прехвърлени към застрахователната част и ще бъдат насочени към плащането на текущите пенсионери. Същевременно натрупванията, направени през последните години, няма да изчезнат никъде и ще продължат да "работят". Руснаците, които искат да поддържат принос към финансира част от пенсията, в същия обем - 6%, така че парите, които се съхраняват на отделна лична сметка са инвестирани, трябва да прехвърлят пенсионните фондове да NPF или от Наказателния кодекс. Как ще се изчисли размерът на бъдещата пенсия съгласно новата формула за пенсии и как да се избере инвестиционният метод?

Сега пенсията за старост за труд се състои от две части - застраховка и финансиране. Акумулативната част се формира само при жени, родени през 1957 г. и по-млади, и при мъжете през 1953 г. и по-млади. За всеки служител предприятията и организациите допринасят с 22% от фондовете за заплати за пенсионния фонд. Руснаците, които са финансирани отчасти и родени преди 1966 включително, вноските са разделени както следва: 16% отива за формирането на застрахователната част и са включени в сметката на лицето, 6% - за формирането на съвместни пенсия. Съвместно участие на пенсията не е включена в личната си сметка и за размера на пенсионните права, които не са засегнати - тези шест застраховка процента действително отиде в днешните плащания към пенсионерите.

А малко по-различна ситуация, руснаците по роден през 1967 г. възраст, защото те също изплаща премия от 22% от работната заплата, от които 6% трябва да сме заедно и поотделно част от и за сметка не се признават, са насочени към текущите плащания на пенсионерите; и 16% са натрупани в индивидуалната партида гражданин на ЗФР и разделена на застраховка част (10%) и с натрупване (6%). Застрахователната част на кумулативен (сумират вноски), и се финансира - са инвестирани толкова формира не само от задължителни осигурителни вноски от работодателя, но и поради доход от инвестиции. И в случай на смърт на лице, натрупаната част от пенсията се наследи изцяло, независимо от това дали вече са направени пенсионни плащания. Допълнителни вноски към финансираната част от държавната програма за съфинансиране, както и майчин капитал, са получени. "В същото време гражданин правото да избират организацията, която ще управлява пенсионен капитал - VEB (столицата на щата), частен управляващото дружество или NPF", - коментари наталия Петухова, ръководител на катедра "Инвестиционни процеси" на ЗФР за района Челябинск.

Пенсионното законодателство днес се променя доста драстично. Първоначално, в съответствие с Федералния закон №242 от 03 Декември 2012, до края на тази година, руснаците трябваше да избират степента на осигурителните вноски за финансиран от страна на пенсията труда - 2% или 6%. Това означава, че се предполага, че част от пенсионните спестявания ще продължат да бъдат инвестирани. Сега изборът стана по-труден - или 6%, или 0%. Както информира Пенсионният фонд на Руската федерация, е възможно да се откаже от финансираната част от пенсията както през тази година, така и през следващите две години. Вярно е, че след като направите избор, ще бъде невъзможно да промените решението.

Така че, решихте да се откажете от финансираната част от пенсията. След това всички застрахователни премии, платени от работодателя, минус 6% от солидарната част, ще бъдат изпратени на застрахователната част. През последните години правителството ежегодно индексиране застраховка част, като се вземе предвид инфлацията и растежа на индекса на ЗФР доход, но колко дълго ще продължи, че е невъзможно да се спори.

Ако си решение и не е прието и да остане "мълчалив тип", след което ще сполети същата съдба като тези, които се прилагат за избора на "Внешекономбанк" Управление на държавната компания с размер на 2% през тази година. Въпреки това, ако тези граждани ще подават заявление за избора на Наказателния кодекс или NPF до края на 2015 г., те ще имат възможност да се оформи финансиран от страна на 6%.

Когато "Silent" възнамерява да поддържа финансира част от пенсията, той по някакъв начин трябва да изберете начин за инвестиране - от Наказателния кодекс, или SPF. Според Наталия Petukhova, в района на Челябинск записани близо 800 хиляди "тихи типове", и има 890 000 "shestiprotsentnikov" (тези, които вече са се преместили да финансира част от NPF или Наказателния кодекс).

Същите съзнателни граждани, които през предишните години поне веднъж са кандидатствали за избор на Наказателния кодекс, включително VEB или APF, не могат да направят нищо. От следващата година 6% от приспаданията ще бъдат прехвърлени към финансираната част от пенсията. Въпреки че, при желание, тази категория граждани може да откаже да формира финансирана част от пенсията, като напише подходящо заявление.

Що се отнася до младите работници, които ще започнат кариерата си след 2014 г. се планира, че ще бъдат отпуснати за пет годишен период, за да изберете скоростта на образуване финансира част от пенсията.

Писмена декларация за избор на застраховател за задължително пенсионно осигуряване, както и преди, може да се сервира като териториалния орган на RPF и RPF през всяко прехвърляне агенти (те са почти всички NPF) - списък на site OPFR , Както е отбелязано в RPF, молбата може да бъде подадена по пощата или куриер, потвърждавайки самоличността и автентичността на подписа от нотариуса.

Някои експерти твърдят, че по този начин правителството се стреми да насърчи руснаците да се грижат за бъдещите пенсии. Други твърдят, че тъй като правителството иска да премахне бюджетния дефицит ЗФР на - да се увеличи размерът на средствата за текущи плащания на пенсионерите за сметка на "тихи видове", които, отказвайки финансира част от пенсията, 6% прехвърлени на застраховка част.

"От една страна, правителството се опитва да насърчи гражданите да участват по-активно в оформянето на тяхното бъдеще. Но това е PR компонент, основната причина е намаляването на бюджетния дефицит на ЗФР ", казва директор на клона "BCS премиер" в Челябинск Иля Рошупкин, Според него тази реформа ще позволи на правителството да получи допълнителни приходи от управлението на финансираната част от "тихата" пенсия. "Сега VEB управлява пенсионните спестявания и печели от комисионни, същите приходи от управлението се прехвърлят на" мълчалив ". Ограничавайки горната граница на рентабилността, правителството ще получи всичко, надвишаващо този показател, като допълнителен бюджетен приход. Това ще бъде една от стъпките за балансиране на бюджета на ЗФР и намаляване на дефицита й ", казва Иля Рошупкин. Според някои оценки това ще спести повече от 300 милиарда рубли за периода 2014-2016 г.

Да откажеш от кумулативна част от пенсия или не е личен избор за всеки. По мнението на директор на клон Челябинск на НФФ "Гефест" Олга Пакилева, това се влияе не толкова от математическото изчисление, колкото от жизненоважната позиция - да отидете с потока или да моделирате вашето бъдеще.

На ЗФР посочи, че през 2013 г., 67,500 души вече са прехвърлени на капиталов част на пенсионните фондове и близо 26 хиляди души се променили един APF в друга. Във всеки случай държавата гарантира сигурността на пенсионните фондове. Ако нещо се случи с APF или Великобритания, средствата се връщат отново в FIU. Сега се обмисля и възможността за застраховане на депозити на APF. Според заместник-началник на отдел счетоводство за инвестиционния процес ЗФР Челябинск региона Денис Ершов на, напоследък все по-често се комбинират малък NPF sraschivaya активи и клиентска база.

Списъкът на активите, в които ФПП може да инвестира пенсионни спестявания, е доста широк, но е одобрен със закон. За разлика от VEB - държавната компания за управление - NPF може да инвестира в рискови продукти като акции. VEB има две инвестиционни портфейла - разширен портфейл и портфейл от ДЦК. Това е най-консервативният инвестиционен инструмент - съответно, а доходността е по-ниска. Друга разлика между НПФ и Наказателния кодекс е, че недържавните пенсионни фондове не управляват средства самостоятелно - те ги възлагат на едни и същи управляващи дружества. "Поради това рисковете се разпределят. И в зависимост от ситуацията на пазара, ФПП могат бързо да прехвърлят средства от един МК в друг, "добавя Денис Ершов. В кой инструмент и в кое съотношение може да инвестира ФПП, това е посочено в инвестиционната декларация. Така например, не повече от 40% от акциите на най-големите руски компании, не повече от 20% - депозити, с не повече от 7-10% - в депозити в чуждестранна валута. Съотношението може да бъде различно, но във всеки случай става въпрос за обществена информация.

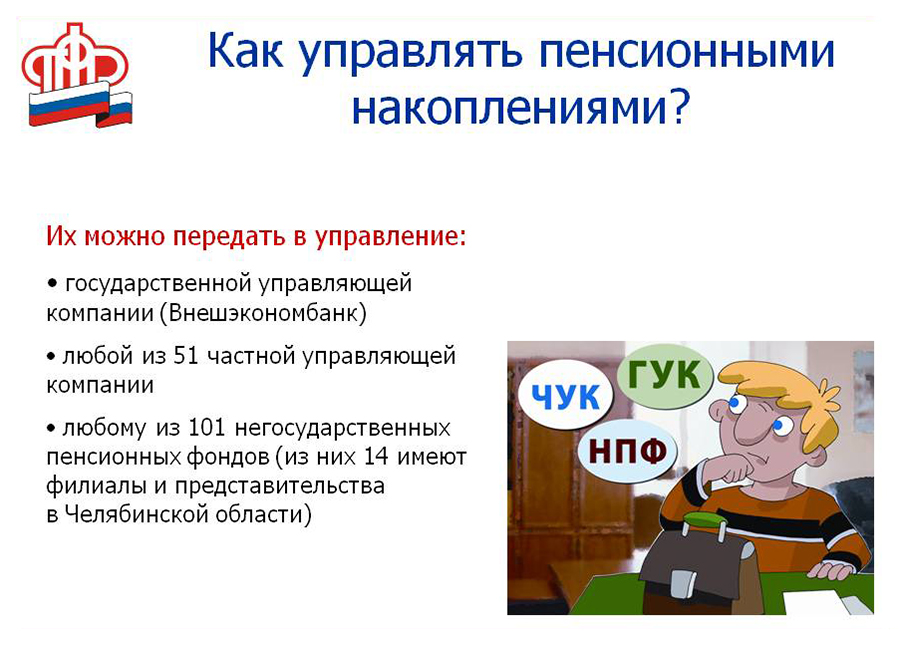

Събирателният част от пенсията, могат да бъдат прехвърлени към управлението на управляващото държавна компания (VEB), всяка от 51 частни управляващото дружество, всяка от 101 недържавни пенсионен фонд (14 от тях имат офиси в Челябинска област). При избора на "пенсионен инвеститор" експертите на FIU препоръчват да се обръща внимание, първо, на годината на основаване на фонда или на управляващото дружество. На второ място, важен параметър е размерът на собствеността на APF или Великобритания. И последната е рентабилността. И не за последната година, а за последните три до пет години. рентабилност NPF може да бъде намерена на официалния си уеб сайтове или уеб сайт Национална асоциация NPF (NAPF), както и интернет страницата на централната банка, която на 1 септември, пое правомощията на FFMS. Информация за рентабилността на Наказателния кодекс е достъпна на интернет страницата на ЗФР.

Нов пенсионен калкулатор, поставен на уебсайта на FIU, може да даде ясно разбиране за това какво влияе върху размера на бъдещата пенсия. Калкулаторът не е предназначен да изчислява ясна пенсия, защото се фокусира върху днешната реалност, не отчита инфлацията и други непредвидени фактори. Калкулаторът показва само основните точки, които влияят върху размера на пенсията. Обобщавайки, можем да кажем: за да получите добра пенсия, трябва:

- колкото е възможно по-дълго да работят и след навършване на пенсионна възраст не кандидатстват за назначаване на пенсия,

- не се отпускайте на отпуск по майчинство (отпускът по майчинство до 1,5 години е включен в трудовия стаж)

- получават голяма и официална заплата.

Разликата в пенсиониране с или без финансиран от страна на калкулатора не е много видима, като прогноза доход от инвестирания и размера на застрахователната част е трудно.

"Формулата е определен модел. Вярвам, че до момента няма перфектен модел ", коментира Олга Пакилева. Според нея, позовавайки се на калкулатора, си струва да помним важните нюанси. Например, за прихващане при плащане на застрахователни премии за служители. Представете си: човек е работил през целия си живот в далечния север с официална заплата от 200 хиляди рубли - 2,4 милиона годишно. Ако погледнете от началото на календарната година, а след това от март го заплатата пресече бариерата от 568 хиляди рубли, което означава, че работодателят удържа в негова полза не е 22%, но само 10% от застрахователните премии. "Оказва се парадокс: заплатата е висока и официална, а пенсията е средна", обяснява Олга Пакилева.

|

Индексиране на пенсиите, държавата ще попаднат в "ножицата": това увеличава задълженията при пенсионирането им, а не достатъчно пари, всичко отива за изплащане на текущите пенсионери. За да извършите тези плащания, трябва да "заемате" пари от следващото поколение. Основният мотив, поради които хората са помолени да се откаже от капиталов част - да се елиминира бюджетния дефицит ЗФР на, намаляване на размера на траншовете от националния бюджет. Демографската ситуация в света и Русия е депресиращо: раждаемостта намалява, докато броят на пенсионерите се увеличава, докато не се среща на растежа на икономически активното население. За всеки работещ гражданин днес има един пенсионер. Какъв вид индексиране можем да кажем в тази ситуация? Държавата не може да инвестира, а по-скоро кредитополучател на "дълги" пенсионни пари. Ако това не беше така, нямаше да има смисъл да се създават пенсионни фондове и да ги даде на инвестициите на обществените средства, което е за капиталов част. Онези, които изберат да управляват финансираната част, обикновено са хора, по-скоро инициативи, предпочитайки да управляват самостоятелно парите си, да инвестират и контролират резултата. Освен инвестира в фондовия пазар, в този случай не изисква специални познания - за това има специалисти NPF "Хефест" е резултат: през последните шест години, общият брой на клиентите NPF "Хефест" пенсия се е увеличил с 78%, а тихи видове VEB - на 50% ». |

Директор на клон Челябинск на НФФ " Хефест »Олга Пакилева: "Като откаже финансираната част от пенсията, човек трябва да осъзнае, че напълно губи контрол над размера на бъдещата си пенсия. Ако е по-лесно да отидете с потока и няма желание да мислите за бъдещето, тогава отхвърлянето е само опция. Но трябва да разберем, че застрахователната част на пенсията ще бъде индексирана в границите, които държавата може да си позволи. Погледнете опита от миналото, размера на сегашните пенсии. Държавата няма финансови резерви, които могат да се използват за индексиране на пенсиите. Невъзможно е да се изчисли какво ще се увеличи в застрахователната част за 10-15 години.

Директор на клон Челябинск на НФФ " Хефест »Олга Пакилева: "Като откаже финансираната част от пенсията, човек трябва да осъзнае, че напълно губи контрол над размера на бъдещата си пенсия. Ако е по-лесно да отидете с потока и няма желание да мислите за бъдещето, тогава отхвърлянето е само опция. Но трябва да разберем, че застрахователната част на пенсията ще бъде индексирана в границите, които държавата може да си позволи. Погледнете опита от миналото, размера на сегашните пенсии. Държавата няма финансови резерви, които могат да се използват за индексиране на пенсиите. Невъзможно е да се изчисли какво ще се увеличи в застрахователната част за 10-15 години.7698 адвокатите ви чакат

Избор на вариант за формиране на финансираната част от пенсията

Здравейте Имам нужда от съвет за избор на варианти на образуване кумулативен част от пенсиониране. Коя опция за мен ще е по-изгодно - да се откаже от финансиран от страна или да продължи неговото образуване, изброявайки 6% в NPF? Аз съм объркан от факта, че годишната преизчисляване на пенсията за осигурителен стаж през 2015 г. (според слуховете) ще бъдат отменени и всички вноски по застрахователния част ще бъдат прехвърлени към солидарна.

За себе си информирам следното:

Аз съм на 47 години (роден през 1967 г.);

От есента на 2013 г. получавам пенсия за ранно пенсиониране поради педагогическа дейност;

Аз продължавам да работя;

Финансиран част е в NPF, което съм получил документите за назначаване на месечната вноска (спестявания надвишава 5%)

С уважение Александър.

Отговори на адвокатите

Николай Николаевич (09.03.2014 в 18:36:29)

Здравей, скъпи Александър!

В момента SPF събира огромни суми пари, всички тези суми дори и сега са толкова големи, че (най-известна стабилност в икономиката) не е известно smozhut дали напълно NPF изпълни всички свои задължения към своите вложители, а за бъдещето и не казват нищо, така че най-вече не се търсят че преизчислението ще бъде направено като се вземе предвид инфлацията и други неща, и че всичко, което е обещал ще изпълни NPF. В тези игри, дори и с опасен на правителството да не играе толкова много с NPF. Аз не бих искал лошо разбира се, но не се споменава друга точка все още не може - Имам продължителност на живота на мъжете в Русия, а тя е на 60 години. Мъжете рядко живеят до 70 години, увеличаване на смъртността в резултат на инфаркти и инсулти. И тогава възниква въпросът, но си струва ли той за всички тези рискове?

Виталий Владимирович (10/03/2014 в 02:12:58)

Вярвам, че вие не изхвърлете опцията формиране от финансираната част от трудовото пенсионно осигуряване, включваща 6% в APF.

на първо място, това е световна практика, а не нашето руско ноу-хау.

на второ място, държавата няма да предприеме такава стъпка неуспех от застраховка плащания (индивидуални тежък плащания) и връщане към Съветския съюз кръстовище система.

трета, солидарността винаги съществуваше, но се наричаше различно ( не подлежат на разпределение част от) и се формира малко по-различно.

още няколко преди години в интервю за вестник "Комерсант" заместник глава Министерство на здравеопазването Юрий Воронин във връзка с увеличението на общата ставка на осигурителните вноски ... обяснено, че

16% от общия процент за пенсиониране ще определи стойността на бъдещите пенсионни права, а останалите 10% ще направи така наречената тарифа солидарно компонент.

Успех за теб!

Александър (9 март 2014 г. в 20:14:34)

Скъпи Александър!

Искам да ви дам един ГОЛЯМ Цитат:

В този ден, за лица под роден през 1967 г. вноски за финансиран от страна възраст беше равен на 6% официално. От 1 януари 2014 г. този процент се намалява до 2%. Останалите 4% ще бъдат добавени към застрахователната част. За тези по-стари от 1967 г., финансирана част от всичко не е предвидено.

Пример за изчисляване на финансираната част от пенсия за труд:

Да предположим, че от 2002 до 2012 г. сте получили 10 000 рубли на месец. официална заплата. Тогава 6% от общата сума на финансираните вноски ще бъде 10 000 рубли. х 10 години х 12 месеца. = 1.200.000 х 0.06 = 72.000 рубли. Въз основа на месечна печалба: 72000: 216 = 333.33 рубли.

Но не бързайте да се радвате. Точно тази сума ще бъде по-малка от вашата застрахователна част от пенсията за труд. Това означава, че в резултат ще получите същото нещо като хората, родени преди 1967.

Тогава каква е разликата?

Разликата е, че финансираните от страна на пенсията труда, може да се разпорежда с техните собствени, макар и в много по-ограничена рамка. А именно:

Първият

Можете да вземете тази част наведнъж. Но има ограничение - само ако тази част не надвишава 5% от сумата на застраховката.

Вторият

Вие сте свободни да попълни сумата, която отива в изчисляването на натрупаната част от пенсията, за своя сметка.

Третият

Можете ръчно да зададете броя на годините, през които ще се изплаща тази част, но не по-малко от 10, което не е по-малко от 120 месеца!

четвърти

Неполучената част от финансираната част от пенсията, в случай на преждевременна смърт, ще бъде дадена на вашите наследници. Или други лица по ваше желание.

Безкраен скок с интерес и процедурата за таксуване и определяне на плащанията не позволява, всъщност, самостоятелно да се изчисли размерът на вашата пенсия. Същевременно длъжностните лица ще се ръководят от инструкциите им за обслужване и формулите за изчисление, които не са ни известни. Ето защо горепосочените цифри и примери трябва да се разглеждат като теоретични изчисления на днешния ден, а не като крайната истина.

Ето защо един колега е прав. Както и да е, няма да спечелите.

Надявам се за вашето положително преразглеждане.

Сергей Седченко (10/03/2014 в 01:14:10)

Здравей, Александър.

Подписано, според който гражданите, родени през 1967 г. и по-млади, регистрирани в системата на задължителното, през 2014 г. и 2015 г. имат възможност да изберете скоростта на осигурителните вноски да финансира част от пенсията труда: или да оставите 6%, както е и днес, или да се откаже от по-нататъшно образуване на финансира част от пенсията, като по този начин изпраща всички осигурителни вноски, платени от работодателите за тях, за формирането на осигурителната част на пенсията.

По този начин, ако някой гражданин отказва да пенсионни спестявания, застрахователни премии на работодателя си в Пенсионния фонд на Русия - в размер на индивидуалната ставка 16% - ще бъдат насочени към формирането на неговата застрахователна част от пенсиите. Важно е да се отбележи, че дори и в този случай, всички пенсионни спестявания предварително оформени гражданите ще продължат да бъдат инвестирани и заплаща в пълен размер, като се вземат предвид приходите от инвестиции, за които тези граждани ще имат право да се пенсионират и да се потърси нейното назначаване.

Ако гражданите имат никога за избора на управляващо дружество (CC), включително "Внешекономбанк", или не-държавния пенсионен фонд (NPF), така наречените "undecideds" желанието да, и през следващите години ще продължат да бъдат изпратени на финансиран от страна на трудовите пенсии застрахователни премии - 6% от тарифата, те трябва да кандидатстват за избор на Наказателния кодекс или ФПП. В този случай, както и преди, с прехвърлянето на пенсионни спестявания в гражданина на пенсионен фонд трябва да бъде затворен с избрания NPF, съответстваща споразумение за задължително пенсионно осигуряване.

По този начин изборът на 6% от финансираната част от пенсията във всеки случай е свързан с избора на управляващо дружество или неправителствен пенсионен фонд.

Тези, които не са подали заявление преди 31 декември, 2015 г. и ще продължи да бъде така наречената "тиха тип", новите пенсионни спестявания престават да се формира, както и всички премии ще бъдат насочени към формирането на застрахователната част от пенсията.

За гражданите, които в предходните години, най-малко веднъж подали декларация за избор на Наказателния кодекс, включително и "Внешекономбанк", или SPF, и то е било предоставено, за да финансира част от пенсията, ще продължат да бъдат изброени 6% тарифа. В същото време те няма да трябва да подават допълнително заявление за прехвърляне на 6% върху финансираната част от пенсията. В същото време, тази категория граждани има възможност да се откаже от по-нататъшно образуване на финансира част от пенсията, която е необходимо да се подаде заявление. Такова решение може да бъде взето по всяко време без ограничение във времето.

Гражданите, които по време на 2013 са подали заявление за избор на държавен управлението на "Внешекономбанк" с размер на 2%, през 2014 г. по подразбиране натрупване част престава да се образуват: осигурителните им част се увеличава поради по посока на всички застрахователни премии за застраховане част от пенсията (подаване на заявление не се изисква). Ако тези граждани кандидатстват за избор на Наказателния кодекс или АПП през 2014-2015 г., те ще продължат да формират финансираната част в размер на 6%.

Писмена декларация за избор на застраховател за задължително пенсионно осигуряване, както и преди, може да се сервира като териториална структура на RPF и RPF през всяко прехвърляне представители, организацията, с която RPF подписал споразумения за взаимно удостоверяване на подписите. Заявлението може да бъде изпратено по пощата или по куриер; докато за идентифициране и удостоверяване подписа на гражданина осигурява нотариус. Към момента на подаване на заявлението гражданинът трябва да е на 14 години.

Изясняване на това, което сега застрахователя оформя своите пенсионни спестявания, можете да, може да получи декларация от личния си профил на ЗФР като се свържете с обслужване на клиенти или чрез интернет страницата www.gosuslugi.ru ЗФР.

Гражданите, които, с 01 Януари 2014 ще бъде първият път, заредени премии ще в рамките на 5 години от датата на първото от своите оценки, за да изберете, за да финансират част от пенсията, за да изпратите 6%. Преди приемането на решението 6% тарифа ще бъде прехвърлен на застрахователната част.

При избора на съотношението на формиране на интерес на застраховката и се финансира част от пенсията, трябва да се забравя, че застрахователната част на щата е гарантирано да се увеличи поради годишната индексация за инфлацията и като се вземат предвид индексът на ЗФР растеж на доходите на пенсионерите. Означава натрупване част от пенсията, инвестира във финансовите пазари, избрани гражданин пенсионен фонд или на управляващото дружество. Доходността на пенсионните спестявания зависи от резултатите от тяхната инвестиция.