Това, че ще донесе облекчение на украинците, или обратното, усложни само вече трудното съществуване на възрастните хора, ще бъде видимо до края на тази година. В същото време има разединения и дебати, чиято същност е трудно да се разбере един обикновен пенсионер ...

Заедно той представи създаването на тристепенна пенсионна система, две от които ще бъдат задължителни.

Първо, настоящата система на солидарност. Според нея хората, които работят, са пенсионери. Вторият източник е фондът за натрупване, който се формира и за сметка на богатото население.

Правителството знае, че много работодатели крият реалните заплати на своите служители. Минимални или малко по-големи заплати, те прекарват официално и плащат данъци, а втората част се дава на служителите в плик.

PSA система ще бъде проектирана така, че работникът или служителят ще бъде изгодно да се разпределят средствата си толкова пари, и така вече е по-добре да получава цялата заплата официално чрез сметки.

Задължителният пенсионен фонд стана популярен след успеха си в Пиночет в Чили. Оттам се разпространява в повечето европейски страни, по-специално в нашите съседи: Полша, Словакия и Унгария.

И третото ниво на пенсионната система, това не са държавни пенсионни фондове, на които гражданите доброволно могат да допринесат от заплатата си. Този вид застраховка ще бъде доброволна в Украйна и плащанията ще се извършват там, независимо от получаването на плащания за задължително държавно пенсионно осигуряване.

В същото време, има един нюанс: Украинците имат малко доверие в различни финансови институции, а не всеки ще даде някои трудно спечелените пари. Когато този етап идва, все още е неизвестно, но сигурно, инициаторите на реформата са сигурни.

В същото време всяко от нивата има свои собствени, доста сериозни рискове. По този начин пенсията за солидарност зависи от демографските и макроикономическите фактори като равнището на заетост, равнището на доходите на работниците и тяхната нелинейност. Тук трябва да разберете, че парите, които сега плащаме в пенсионния фонд, не са нашите пенсии. Финансираме настоящи пенсионери с надеждата, че бъдещите поколения ще се погрижат за нас.

Задължителният акумулаторен компонент работи и с фишове: в съседните държави има дори въпрос за отмяната му, например Чешката република не го е приложила. Причината за проблемите е (това се отнася и за трето ниво), компаниите, които извършват управление на фонда, не винаги са в състояние да ги управлява успешно и периодични кризи в частност, не е отменено в цялата икономика и на фондовите пазари.

Компонентът на доброволно финансирания е представен от редица застрахователни компании, които предлагат своите пенсионни програми. Според някои икономисти, такава система е по дефиниция длъжен да бъде нестабилна, тъй като включва принуда от страна на държавата, и като следствие - ниска ефективност на мениджърите на инвестиционни фондове, които прекарват, тъй като те не се мотивира, а не парите си.

Друг начин за решаване на проблемите, които се използват в целия свят, е да се увеличи възрастта за пенсиониране. Въпреки че е много по-евтино за държавите, то е по-надеждно, не е и панацея. Факт е, че такива решения със сигурност са непопулярни, така че правителствата предпочитат да прибягват до тях само в краен случай. Единственото изключение е Япония, където самите граждани гласуваха в полза на повишаването на възрастта за пенсиониране за себе си на референдум. Това е пример за високо ниво на самосъзнание ...

А за украинското общество, пенсията е една от най-деликатните теми. Как стана така, че съществуващата пенсионна система се превърна в баласт, който стимулира икономиката до дъното? И защо е толкова ревностен за нашето правителство да реформира пенсионната система в момента?

Факт е, че Международният валутен фонд настоява за намаляване на дефицита на пенсионния фонд. В противен случай, не дава никакви гаранции, че Украйна ще получи друг, вече пети, транш от заема. В същото време, експерт по въпросите на пенсионната система Галина Третякова отбеляза, че МВФ не трябва да прави нищо в рамките на солидарността или във финансираното ниво. Фондът се опасява, че приходите и разходите на нашата държава им позволяват да изплатят дълга с лихви. Защото дължаме МВФ, а не малка сума. И така, всички изисквания, които предлагат, се отнасят до балансиране на бюджета, увеличаване на приходите и намаляване на разходите ... Ето защо разходите за пенсионерите трябва да бъдат намалени като процент от всички разходи на държавния бюджет и на нашите публични средства. Това е мястото, където всички пенсионни прогресии отиде, - експерт вярва.

В същото време противниците на сегашното правителство очакваха, че както винаги, те ще вървят по най-простия начин и просто ще повишат възрастта за пенсиониране. В крайна сметка това е най-лесният начин да се намалят разходите на пенсионния фонд. Но той избра друг, по-рационален начин.

Премиерът предложи алтернатива на повишаването на възрастта за пенсиониране, а именно повишаване на старшинството до 25 години. Сега минималният застрахователен опит е 15 години, но постепенно той ще нарасне до 35 години. Това е предвидено в закона. Експертите казват, че това ще стане около 2022 г.

В същото време гражданите, които нямат старшинство, трябва да получават социална помощ от държавата, вместо пенсия, но пенсионната възраст остава същата - 60 години за хората, - увери ръководителят на правителството.

В същото време в Украйна днес има много хора, които нямат 25-годишен трудов стаж, защото поради обстоятелства трябваше да работят на местата, където трудовите книги изобщо не са били издадени. И това е огромен проблем, но за тях правителството разработва специални тарифи за плащания и дори предлага да изкупи липсващите години.

Според премиера в рамките на реформата пенсиите за 5,6 милиона души ще бъдат повишени. Това е почти половината от украински пенсионери. Освен това правителството се надява да направи пенсионния фонд без дефицит до 2024 г., докато самата пенсионна система е справедлива, а пенсионното облагане на пенсиите е обещано да бъде напълно отменено. Също така е възможно да се освободи размерът на минималната пенсия от социалните стандарти и да се присвои в размер на 40% от минималната работна заплата. Долната линия е, че минималната пенсия трябва да бъде най-малко 40% от минималната заплата, а средната пенсия - най-малко 40% от средната работна заплата.

Каква е идеята изглежда не е лошо, изчакаме и да видим ... това е просто дефицит на пенсионен фонд в момента възлиза на 71.7 млрд grichven. И това не е свързано с увеличението на пенсиите, тъй като те са били замразени почти три години. Това е следствие от различен вид популизъм - от началото на 2016 в размер на единичен sotsvznosa за работодателите е намалял почти два пъти уж да се оттегли от бизнеса сенките. Естествено, не се получи никакво обезценяване и никой не побърза да повиши заплатите на работниците. Размерът на пенсията в единственото социално участие тази година е малко над 18%. С такъв принос пенсионният фонд е обречен на дефицит.

Статистиката е безмилостен: днес, от 12-те милиона пенсионери, които получават пенсии от съвместната система общ бюджет - 78% имат пенсия в размер на две хиляди гривна на месец, 17% - 2-4000, и само 3% от пенсионерите получават повече от четири хиляди гривна в месец. Ако не започне реформата, след плащането на бъдещите пенсионери, ще бъде още по-малко, защото в Украйна има сериозни проблеми с демографията.

1990-те бяха много рязък спад в раждаемостта, което определи и демографска дупка. Това малко поколение вече е навлязло в възрастта, когато е необходимо да се получи солидна пенсионна система. Но работа, за съжаление, по-малко от пенсионерите. Плюс голям риск от миграция изходящи потоци, ООН прогнозира нашия стабилен отрицателно салдо миграция. Силните миграционни настроения не са изненадващи за нестабилните страни. Поколенията, които ще се пенсионират в обозримо бъдеще, са един и половина пъти по-големи от тези, които идват да ги заменят.

Промяна на това съотношение вече не е възможно. Това е нашето твърдо бъдеще, което определя нуждата от пенсионна реформа. Поради това се планира, че натрупаната пенсионна система би трябвало да печели от януари 2018 г. Допълнителен 2% от заплатата на служителя работодателят ще прехвърли личната си пенсионна сметка. След това, след пет години от вноски на работодателя ще се увеличат плащанията с 1% всяка година, докато не достигнат 7%. Такива приспадания ще станат задължителни за хората под 35-годишна възраст. И за по-старото поколение такава система ще бъде доброволна.

След навършване на пенсионната възраст човек получава месечна сума, равна на натрупаните суми. Очаква се, че пенсията ще бъде 60% от съвместната система, 30% - от индивидуалните партиди и 10% - на пенсионните фондове на недържавни.

Ако пенсионерът умре, парите, оставени на неговата лична пенсионна сметка, ще бъдат наследени от неговите близки. Предвижда се също така, че цялата сума или част от нея може да бъдат изразходвани за лечение, но, естествено, че плащанията ще бъдат намалени с тежко заболяване. Така хората ще печелят пенсиите си сами. И той каза вицепремиерът Павло Rozenko, увеличаване на текущите единични sotsvznos (22%) не планират да, както и данък върху доходите на физическите лица (18%).

Приходи в новосъздадения пенсионен фонд Спестявания ще бъде използвана от рязане на приходите в системата на солидарност, работодателите да намалят данъка върху доходите и други преразпределения на приходите в бюджета. Очаква се, че те постоянно ще се увеличат и за 2018-2028 ще достигне 420 милиарда гривна. За да се предпазите от натрупване на инфлацията съветват да се инвестира в местни облигации съкровищни облигации, като обеща да се получи не по-ниско от нивото на инфлацията през текущата година.

Но към второто ниво, започва да работи, депутатите трябва да отмени нормата на закона "На Задължително държавното пенсионно осигуряване", предвиждащ въвеждането му само ако бюджетен дефицит без на пенсионния фонд.

Спомнете си, че кумулативното равнище на пенсионната система трябваше да се получи от 2013 г. насам. До този момент кабинетът на Янукович се надяваше да ликвидира дефицита на пенсионния фонд. Но това не беше възможно. Следователно, от реформата на Сергей Tigipko, която трябваше да започне през март 2011 г., се променя само възрастта за пенсиониране на жените. Постепенно той наближава 60-годишна възраст. Очакваше се, че тази стъпка ще спести за пенсионния фонд повече от 800 милиона гривна годишно. Реформата обаче не се оправдава и в резултат има повече недостатъци. Сред тях са, че работещите пенсионери намалена пенсия, и реалния дефицит на пенсионния фонд през 2012 г., а напротив, се увеличават, в размер на около 27 милиарда гривни.

Струва си да се отбележи, че някои разпоредби на закона за реформата на пенсионната система през 2013 г., съгласно решението на Конституционния съд, не бяха признати за конституционни.

Ясен дефицит в пенсионния фонд се появи през 2004-2005 г. Преди това дефицитът не беше фиксиран, но това бе постигнато чрез подценяване на размера на пенсията, както и поради просрочени плащания. Преди 2004 г., той е действал в стария закон, който определя много ниско лента, за да се ограничи максималната пенсия: три пъти минималната пенсия и минималната пенсия се определя въз основа на нивото на бедността.

Следователно диференциацията е била незначителна, почти всички получавали приблизително същото малка сума. През 2004 г. бе въведен нов Закон за задължителното държавно пенсионно осигуряване и от тази година започна активно да използва пенсионната система за политически цели. През 2005-2012 г.. Дефицитът на пенсионната система до голяма степен се дължи на популизма на политиците, които се опитаха да успокоят пенсионния електорат.

Може би някой не знае, но текущите приходи пенсионен фонд - така наречената система солидарност, която се формира от задължителните удръжки от заплатите, за първи път е въведен от германския канцлер Бисмарк през 1889. Още по времето на създаването си, да има популистки функции и по-политически, а не икономически, целта: да се намали нивото на подкрепа за социалистическото движение, което напълняването в съвременното европейско общество. Между другото, самият Бисмарк разбрал опасността от такава система, така че беше въведен много предпазливо: възрастта за пенсиониране беше 70 години. По това време това означаваше, че на един пенсионер имаше 63 работници. За сравнение, в Украйна сега съотношението на пенсионерите и официално заетите е приблизително 1: 1.

Припомнете, че общият закон за пенсиониране по възраст се е появил в СССР едва през 1956 г. Само преди 60 години. Как оцеляха възрастните хора, преди да дойдат с пенсия? Работил, както сега нашите стари хора работят в селата. Доста недъзи бяха подкрепени от деца или филантропи, ако нямаше деца.

Трябва да се отбележи, че половината от света, или не разполагате с пенсионната система, както го разбираме, или го има в тъмната зона, в сравнение с Украйна форма. Например, половин милиард долари Китай дори неотдавна плаща пенсии само за 12 милиона души. В Украйна, например, пенсионери около 13,5 милиона. Сега китайската държава малко увеличи собствените си социални задължения: около една трета от хората, които са навършили 60-годишна възраст, получават пенсии. Размерът на плащанията обаче зависи от мястото на пребиваване. Градски пенсионер може да разчита на 200-250 долара, а пенсионерът на селото често е доволен от сумата от 10-15 долара.

В Грузия друга система. Там плащат от държавния бюджет. И всички, които са достигнали пенсионна възраст, плащат същата сума - 180 лв. Държавата с такава система е по-лесна и по-евтина, защото е лесна за администриране, лесно е да планирате разходи. Но това не означава, че пенсионерите и пенсиите са престанали да бъдат предмети на политическа манипулация. Има политика, също обичат да обещават да увеличат плащанията, или да ги връзвам с размера на трудовия стаж, място на пребиваване и други подобни. Но най-важното е, че такава система не дава нищо на икономиката и бизнеса. Фискална тежест е минимална, но икономиката не започне да го процъфтява като не е имало, и не.

Обобщавайки всички по-горе, можем да кажем, че пълните пенсионни системи са или богатите страни на "златния милиард", които могат да си позволят такъв лукс, или страни от бившия съветски блок, където те често нямат политическата воля за реформиране на старата система, предназначена за лоялност към режима.

Между другото, знаете ли, че Украйна - страна, която е повече от просто се грижи за своите пенсионери? Това не е шега - нашата държава притежава съмнителен световен рекорд за дела на БВП, насочен към пенсионното осигуряване. Това "значително" събитие се случи през 2009 г. Можем да предположим, че това винаги ще остане рекордно не пребит, тъй като е трудно да си представим най-малко една друга държава с подобно ниво на социално-икономическо безумие и безотговорност за бъдещото поколение.

В своя популизъм ни politicum дори отиде толкова далеч, че от 2006 г. насам и до 2013 г. е имало практика за покриване на дефицита в пенсионния фонд от заеми. Янукович правителство - една от основните дупки копачи, от които ние сега са избрани. Както можете да видите, основният компонент в това с вас ", за сметка на държавата" - а именно съдържанието на пенсионерите.

Разбира се, демографски и "флирт" с електората на политиците (в основата на които са пенсионери), не може да доведе до фалита на пенсионния фонд - това е ситуация, в която удръжки работят достатъчно банално да плащат всички задължения към пенсионерите. Ако през 2003 г. 94.3% от разходите на Пенсионния фонд на Украйна са покрити от собствени приходи, през 2009-2010 г. - само около 62%. Wild заявки за пресата от страна на официалните заплати ни доведе до ситуация, в която се изплаща всяка година повече от 200 милиарда гривни заплати сянка, което допълнително намалява данъчната основа.

Ето защо днес всеки разбира, че е необходимо да се въведат финансирани пенсии. Но системи за съхранение работят добре в нормален капитализъм на върховенството на закона, а не от гледна точка на нашата икономика спекулативен и правен произвол. Днес най-големият проблем е, че тези пари могат просто да бъдат откраднати. Освен това трябва да се разбере, че финансираните пенсии няма да решат проблемите на хората, които ще се пенсионират през следващите 20 години. Те просто нямат време да се натрупват толкова много, че имат достатъчно за остатъка от живота си.

Системата за спестявания е подходяща за сравнително млади хора, които имат много време напред за натрупване. За хората на средна възраст те ще помогнат да се създаде база за краткосрочни плащания. Буквално в продължение на няколко години. Така че в близко бъдеще от въвеждането на финансирани пенсии ще имаме един плюс, ако парите ще бъдат инвестирани в националната икономика. Но че тези пари са работили пряко върху икономиката на Украйна, трябва да инвестирате в акциите на предприятията. Нуждаем се от големи предприятия, корпорации, които биха могли да издават своите ценни книжа, а пенсионните фондове могат да инвестират пари там. Но практически нямаме такива корпорации, затова няма нормален фондов пазар. Промишлеността в стагнация, строителството в сенчестия сектор и агро-корпорациите не са толкова стабилни. Това означава, че първо трябва да имате бизнес, в който можете да инвестирате "дълги" пари.

Толкова много, за да разгледаме резултатите от електронната декларация. Огромно количество пари в ръцете на хората, без значение каква валута. Ако хората държат толкова много "пари", очевидно, наистина в страната няма къде да инвестират пари. И когато хората не са много ангажирани в икономиката, те не работят, кой ще подкрепи пенсионерите?

Това е основният проблем. Трябва спешно да преминем към тристепенна пенсионна система. Ако беше взел тази стъпка през 90-те, както направи Западна Европа, а след това на концепцията изчезна в страната "пенсионен проблем" на. И тъй като икономистът Андрей трябва да се състои основно от прехода от солидарната система на една степен към пенсионната система на три нива. Без това Украйна никога няма да може да реши проблема с бюджетния дефицит и дефицита на пенсионния фонд ", обясни анализаторът.

Някои експерти обаче се съмняват, че властите ще имат време да стартират плана. Според генералния директор на Украинската асоциация на инвестиционен бизнес Rybal'chenko Андрю, трябва най-малко един и половина години, и в допълнение към промени в съществуващите закони, е необходимо да се разработи много регулации, като позицията на недържавни пенсионни фондове, осигуряване на контрол върху средствата, събрани на сметките за пенсиониране, и други подобни.

Но да се надяваме, че здравият разум печели. И най-важното, необходимостта да се върнат заеми от МВФ ще насърчи пенсионната реформа в Украйна за действие. И ако няма нови политически вълнения и властите не успеят да постигнат крайната популисти като тези, които са довели правителството последните десет "преди революцията" години, ние сме в очакване на болезнено, но като цяло, това е много полезно за превръщането на икономиката.

Какво ще ни донесат, обикновени украинци?

Предполага се, че пенсионната система солидарност няма да си отиде: това е вероятно просто да придобие други форми. Като съвременни учени смятат, че основната цел на солидарност пенсии на бъдещето няма да се състои по справедлив, пропорционални на осигурителен стаж и заплати, и подкрепа на хората в нужда, тези, които са в беда и които не могат или не искат да се грижат за децата. По този начин пенсията няма да се счита за възнаграждение за трудовите постижения в миналото, а като финансова подкрепа за бедните.

Друга причина за оптимизъм е темпото на научно-техническия прогрес в света. Нека Украйна и е далеч, но все пак ехото dokatyvayutsya и пред нас. Нивото на автоматизация и производителността на труда нараства, въвеждат се нови технологии, макар и най-вече вносните. Нарастващи и развиващи се нови индустрии, като например ИТ, които радикално променят старата технология. Вземете най-малко селско стопанство, където ние се движим в един комбайни ера използват компютърни програми и дори сателитна система ориентация.

По този начин природата на труда става все по-интелектуална и все по-малко изисква физически усилия. Така че ще работим до края. Единственото нещо, което ще работи беше да му хареса, по думите на нашия велик философ Сковорода, които не искат да се пенсионират.

Може би това ще стане след около двадесет до тридесет години. Е, в преходния период пенсионерите трябва да затягат ремъците си ...

Освен това, затвърди изискванията за достъп до "заслужена" почивка и промени формулата, по която се изчисляват пенсиите. Без реформа кабинетът на министрите е уверен, че състоянието на пенсионния фонд ще се влошава с всяка изминала година. Вече 10 работещи украинци имат почти 12 пенсионери. След намаляване на единен социален принос (данък, който се плаща за сметка на пенсия) 37-22% в началото на миналата година, дефицитът на система достигнал критично ниво, да кажем, в Министерството на социалната политика. Беше изяснено как пенсионната реформа ще промени живота на украинците.

Всички те се преизчисляват по формулата

В меморандум с МВФ украинското правителство се ангажира да обедини пенсионното законодателство. Не всички украинци получават плащания, за да достигнат възрастта за пенсиониране. Лекарите, лекарите, миньорите имат право да отидат на заслужена почивка при дълъг стаж. Тази възможност, като част от реформата, се предлага да бъде намалена. Учени, прокурори, журналисти, правоприлагащи органи също получават "специални" пенсии. След нововъведенията, всички украинци (с изключение на съдиите, народните депутати, военните и миньорите) ще имат равни права при пенсиониране. В момента пенсиите в Украйна се изчисляват по формулата:

П = ЗС х КЗ х КС х 1,35%

П - размерът на пенсията в гривна;

ЗС - средна месечна заплата в Украйна за последните три календарни години

KZ - съотношение на заплатите (съотношението между собствената и средната национална заплата)

COP - опит

Средната заплата в Украйна расте всяка година. И като се има предвид, че формулата отчита този показател, пенсиите всяка година "стават неактуални". Например, част от пенсиите се изчислява като се вземе предвид средната заплата за три години в 1198 гривна, а средната заплата за последните три години (2014, 2015 и 2016) - 3764 гривна. Това води до факта, че колкото по-млад е пенсионерът, толкова по-висока е неговата пенсия. Ще анализираме на пример.

Украинският работил 30 години, имал двойно по-висока заплата от средната и пенсиониран, например през 2007 г. Размерът на пенсията му може да се изчисли по формулата:

1198 х 2 х 30 х 1,35% = 970 UAH.

Тъй като това е дори по-малко от минималната пенсия, размерът на плащането "ще бъде" до 1312 гривна. В същото време украинският, който също е работил 30 години и е получил два пъти средната заплата, но е по-висок при пенсиониране през 2017 г., може да поиска плащане, което ще бъде изчислено по формулата:

3764 х 2 х 30 х 1,35% = 3048 UAH.

В действителност, двама украинци със същите заплати и трудов стаж могат да получат различни пенсии. Едно от важните нововъведения в пенсионната реформа е, че всички вече разпределени пенсии ще бъдат преизчислени, като се вземе предвид средната заплата за последните три години. Същевременно коефициентът на преценка на опита (процентът, който се съдържа във формулата) ще бъде намален от 1,35 на 1%.

За тези, които отдавна са се оттеглили, това е добра новина - пенсиите им значително ще "растат". И тези, които само ще се пенсионират, размерът на плащанията ще бъде намален с 25% (в резултат на намаляване на трудовия стаж).

Например пенсионер, който пенсионира през 2007 г. получава заплата, която е два пъти по-висока от средната и е работила 30 години, плащането се отчита по следната формула:

3764 х 2 х 30 х 1% = 2258 UAH.

Това означава, че след такъв пенсионер, след "модернизация", пенсията ще се увеличи с почти 950 гривна. Но има недостатък. Ако пенсиите по новата формула са били назначени вече тази година, украинският, който тази година отива на заслужена почивка, вместо 3,048 гривна ще получи само 2258 гривна.

Общо 5,6 от 12 милиона украинци ще наложат пенсии. Останалата част от средната заплата във формулата все още не е остаряла, или са спечелили малко. Повече от 1000 гривна, 1,1 милиона пенсионери ще забогатеят. Увеличението от 900 на 1000 гривна може да получи 487 хиляди пенсионери, от 700 до 800 гривна - 460 хиляди. Останалата част (и това е повече от 3,5 милиона украинци) ще повиши пенсията от 50 до 700 гривна.

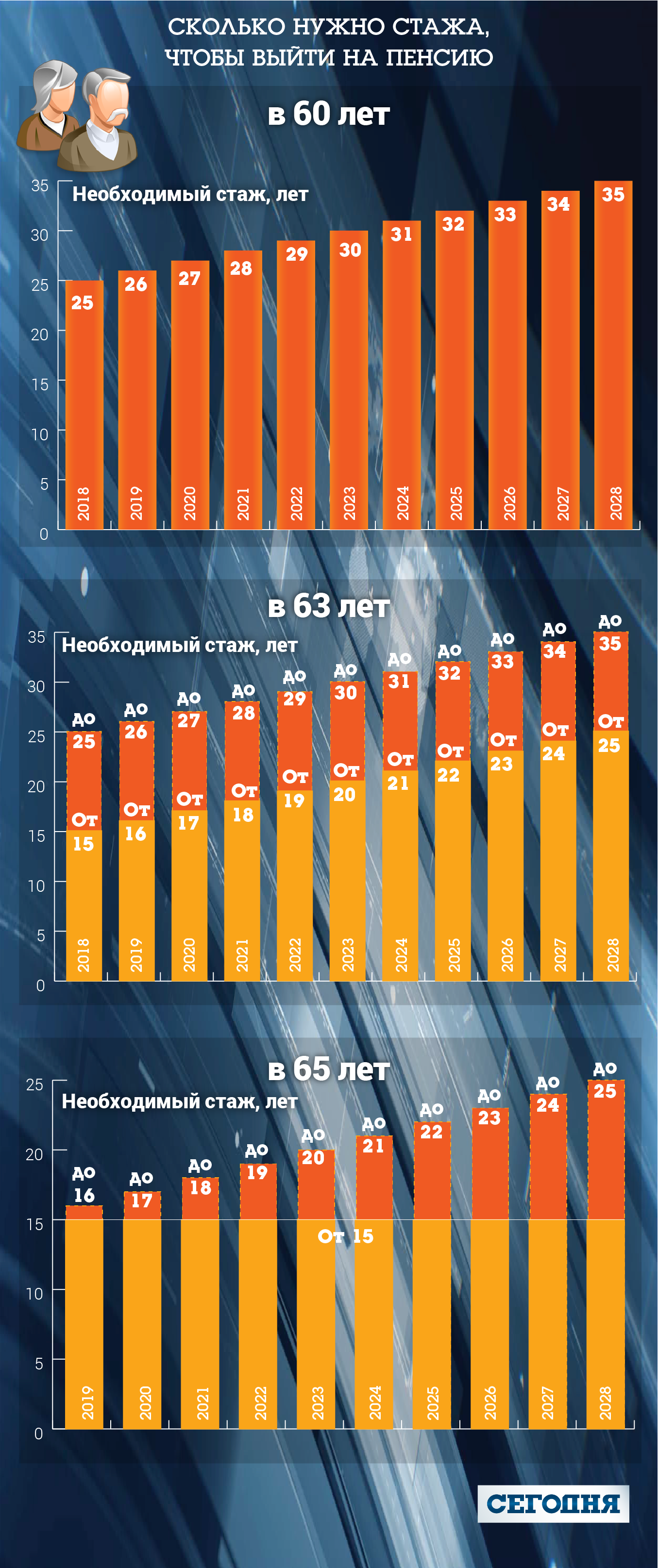

Нови изисквания за трудов стаж: 60 не всички ще получат пенсия

В пенсионна възраст в Украйна, както и преди, ще остане на ниво от 60 години. Вярно е, че не засяга всички. За да се пенсионирате, през следващата година ще са необходими 25 години опит. И всяка година това изискване ще се увеличи с 12 месеца. В резултат на това през 2028 г. за пенсия от 60 години е необходимо да работим 35 години. Търсенето от 25 години ще бъде в състояние да изпълни 85% от украинците, преброени в Министерството на социалната политика. Но през 2028 г. 35 години опит ще има само 55% от 60-годишните. Останалите ще трябва да работят без пенсия до 63 или 65 години.

Повече информация за това как ще се промени изискването за трудов стаж може да бъде намерено при четене на инфографията

Изискванията за пенсиониране на 63 години също ще се увеличат с 12 месеца годишно - от 15 на 25 години. Но да се пенсионирате на 65 години, както сега, през 2028 г. ще се нуждаят само от 15 години опит.

Нека си припомним, че тези нововъведения ще бъдат напълно реализирани едва през 2021 г. От следващата година до края на 2020 г. Законопроектът предвижда държавна помощ за украинците, които са достигнали 60-годишна възраст през периода 2018-2021 и в същото време по-малко от необходимата дължина. По закон те трябва да чакат пенсия до 63 или 65 години, но за тези няколко години те могат да получат държавна помощ.

Ако нямате 15-годишен опит, пенсията не е разрешена. Вместо това държавни гаранции социално подпомагане. Между другото, могат да се купят две години опит. Разходите за първата година на заетост се изчисляват по формулата: минималната работна заплата x 22% x 24 (ако една година, ако две - тогава се умножи по 42). В момента минималният принос е 702 гривна (22% от минималната работна заплата). За да купите две години опит, трябва да платите 29 568 гривна. Между другото, кабинетът на министрите изчислява колко украинци ще се пенсионират след 60 години в различни години.

След реформата пенсиите ще бъдат индексирани по нов начин

В Украйна, пенсиите се отглеждат два пъти годишно - през май и декември. Размерът на увеличението зависи от нивото на инфлация, ако пенсиите са нараснали с 10%, тогава пенсиите трябва да се увеличат поне с 10% от минималния. Ако разходите за живот в 1247 гривна и за увеличение на пенсиите, например, при 5%, а на пенсионера, който заслужи пенсия от 1300 гривна, и този, който получава гривна през 2000 г., ще се добавят 63 гривна.

След пенсионната реформа плащанията ще се увеличат с 50% от нарастването на средната годишна заплата за три години + 50% от инфлационния растеж през изминалата година. В същото време един от компонентите на формулата за изчисляване на пенсиите ще бъде увеличен, в резултат на което пенсионерите ще получават увеличения, които ще зависят от трудовия стаж и от заплащането.

Например, ако иновацията работи сега, пенсия от 2258 гривна ще бъде повишен до 2504 гривна, или 246 гривна. Според сегашните норми, пенсиите ще бъдат повишени от 126 гривна тази година.

Според експерти, идеална възможност, за да съответства на размера на нивото на пенсия в размер на заплатите в страната - да ги повиши до 100% от индекса на нарастването на заплатите, казва старши научен сътрудник в Института по демография и социални изследвания Лидия Tkachenko. Вярно е, че за пенсионен фонд на почти всяка държава такава норма е твърде скъпа.

В законопроекта се казва, че след елиминиране на дефицита, вместо 50% от нарастването на средната работна заплата, те могат да отнемат до 100% при преизчисляване на пенсиите.

Спомнете си, че до 2012 г. пенсиите са се увеличили с 20% от нарастването на средната работна заплата в страната - в продължение на няколко години това правило не работи. В резултат на това, според Министерството на социалната политика, повече от 7 милиона украинци имат прогнозна основна пенсия, по-малка от жизнения минимум. Като експерт на организацията " Актюерска пенсия Консултант "Александър Tkachev, длъжностните лица решиха, че за" включване "на пенсиите ще бъде достатъчно да индексира цялата пенсия с процента на инфлация (индексиран преди само частта, която е в рамките на жизнения минимум).

"Данъкът" върху пенсията ще бъде отменен

В момента работещите пенсионери имат право да получават само 85% от плащането. Останалата част остава в бюджета на пенсионния фонд. Така нареченият "данък" в рамките на реформата ще бъде отменен, като в резултат на това размерът на пенсиите за служителите ще се увеличи с 17,6%. И в Украйна има около 600 хиляди души. Например, ако в момента работещ пенсионер получава пенсия от 2000 гривна, след иновациите плащането "расте" до 2340 гривна.

Между другото, по същото време за плановете за премахване на данъка върху доходите при пенсиониране, няма въпрос за пенсионната реформа. Данък върху дохода се плаща само от украинци с пенсии над 10 740 гривна. 18% се събира върху част от пенсията, която надвишава тази сума.

"При облагането на пенсиите не се взема предвид дали пенсионерът работи или не. Ако човек работи и има пенсия над 150% от дневния минимум за инвалиди, 85% от пенсията му се изплаща. Това не е данъчно облагане, това е непълно плащане ", обяснява Лидия Tkachenko, старши изследовател в Института по демография и социални изследвания.

Инсеa Drugova, RIA Novosti Украйна

В Украйна, следващата реформа идва, този път пенсионна реформа. Правителството възнамерява да внесе съответния законопроект в парламента през март.

Като част от реформата се предлага пенсионният фонд да се превърне в източник на плащане на пенсиите за инвалидност, както сега, но не и в Социалноосигурителния фонд. Ще има и промени в категорията пенсионери, които са пенсионирани за години трудов стаж - само военнослужещите ще останат в нея, а техният принос ще бъде удвоен. В допълнение, този законопроект предвижда премахването на всички обезщетения.

Министър на социалната политика на Украйна Андрей ревла Сигурен съм, че ако приеме предложената от правителството схема, дефицитът на пенсионния фонд ще изчезне през 2024 г.

"Тази система на социална справедливост, тъй като, както за президент и за обикновения работник настроено на същия подход за изчисляване на пенсиите. Наясно сме, че приемането на този закон шок за нашите съграждани може да бъде като и след по-високи тарифи. Но това принуди и необходими Освен това е важно да насърчаваме украинците да се откажат от навика да мислят, че държавата трябва да реши всичко за тях и да ги накара да разберат, че бъдещето на всички е в ръцете му"- каза Рева по време на разговор с постоянния представител на Международния валутен фонд Jérôme вашият, очертавайки очертанията на бъдещата реформа.

Според министъра основният проблем на Пенсионния фонд на Украйна е "голяма финансова бездна, която трябва да бъде затворена, така че в близко бъдеще всички нуждаещи се могат да получат поне минимални пенсии". През 2017 г. пенсионен фонд субсидия от държавния бюджет ще бъде 142 милиарда UAH, през 2016 г. тя е 145 милиарда UAH.

Основни разпоредби на пенсионната реформа

Сред основните предложени компоненти на пенсионната реформа министърът призова намалението на осигурителната продължителност. По-рано, предлагани в момента на пенсиониране (по време на "H" е взет 1 януари, 2021), за да потенциален пенсионер на тази дата е най-малко 20 години осигурителен стаж, с общите - 30 години. Но в този случай, според министъра, само 8% от украинците могат да претендират за пенсия. Сега говорим за намаляване на тази застраховка на 15 години, но по времето на 1 януари 2018 г., а след това 30% от гражданите ще могат да кандидатстват за държавна пенсия.

Този термин се осигурява, така че всички млади украинци да започнат да плащат вноските си, а по-възрастните започват да си осигуряват пенсионна картина с един общ социален принос.

Според министъра, пенсионерите са разделени на четири категории, Първият - пенсиите по възраст. Тази категория граждани при определени условия на пенсия ще се изплаща от пенсионния фонд.

Гражданите ще получат тези 15 години осигурителен стаж. На тези, които се възползват от покупката, министърът препраща работници в чужбина. Сумата ще бъде около 130 000 гривна: 704 гривни за всеки месец. Андрей Рева прогнозира, че такива "купувачи" могат да бъдат малко: около една и половина хиляди души.

Не е изключено, че ще бъде предвидено законно, че кандидатът за пенсия не може да работи едновременно: пенсионерът ще получи пенсия или заплата.

Вторият вид пенсии е увреждане. Източникът на плащания към тази категория граждани няма да бъде пенсионният фонд, а фондът за социално осигуряване. Сега той е на последния етап от формирането и ще започне да работи от април тази година. Същевременно се подготвят документи за предаване на медицинска и социална експертиза на Министерството на социалната политика. Въпреки това, ръководителят на министерството настоява за необходимостта от преразглеждане, тъй като в тази област има много злоупотреби и не всички официално признато за лице с увреждания в действителност. Особено много въпроси, според Рева, са към третата група увреждания.

Фондът за социално осигуряване ще финансира и пенсиите за преживели лица.

В четвъртата категория пенсии - при трудов стаж остават само военнослужещи. Продължителността на услугата остава постоянна - 25 години. Въпреки това, единният социален принос от техните заплати ще бъде изплатен двойно. Това се дължи на факта, според министъра, че военният персонал от всички категории има висок риск от нараняване, осакатяване. В допълнение, ERU ще бъде изплатена по-малък брой години. Според идеята на авторите на пенсионната реформа до 60 години военнослужещите ще получават пенсия от държавния бюджет. След 60 - от пенсионен фонд.

Също в плановете на правителството - премахването на всички надбавки.

Непрофесионален подход

Експертът на Фонда за обществена сигурност на Юри Havrylchenko Инициативите на Министерството на социалната политика повдигат много въпроси.

"В Украйна има 28 закона, по които се изплаща пенсия. Или тази ситуация е единна, или не. Какво означава намаляване на броя на бенефициентите? Това е напълно неразбираема ситуация. Освен това в целия свят има категории граждани, които получават пенсия в специален режим. Това са предимно държавни служители, военни и представители на силови структури, защото в целия цивилизован свят, тези граждани е забранено да осъществяват търговска дейност, така че има известно ограничение на размера на доходите, както и някои бонуси под формата на повишена пенсионната им гарантира на държавата, включително и като част от социалния пакет", - каза Гаврилецко.

Що се отнася до предложението ", за да си купите опит", експертът отбеляза, че в Украйна от 2003 г. насам, работи основен закон за задължително държавно пенсионно осигуряване, което дава възможност да се направи за самите удръжки пенсионен фонд.

"Тази норма е в сила от 14 години, какви реформи? Тук няма реформизъм. Но ако не виждате инициативата "Да те ни нещо да плати за 15 години", е налице основателно съмнение: какъв е смисълът да плащат нещо в продължение на 15 години, ако по-голямата част от украинските пенсионери получават пенсия плюс или минус минимум? По-добра година себе си седем и половина, за да плащат на минималната пенсия от свое? Като цяло, някой е сигурен, че той ще живее на пенсия тези седем и половина години? Ето защо, икономически не прави никакъв смисъл, и тази инициатива, защото тя вече съществува в действащото законодателство, само се казва, че гражданите, които подготвят законопроект, нищо не осъзнават, че това, което правят", - казва Гаврилечко.

За да се моля на МВФ

Министър на социалната политика очаква, че Върховната Рада ще се приеме закон на първо четене и ще влезе в сила през юли тази година.

Датата на внасяне на документа в парламента не е случайна. Медиите получиха най-новата версия с МВФ, което осигурява 12 структурни фарове, включително седем - нови.

Що се отнася до пенсионната реформа, новата версия определя крайния срок за приемане на закона за пенсионната реформа - края на март 2017 г. Според настоящия меморандум законът трябваше да бъде приет до края на декември миналата година. Това не се случи, така че МВФ засили изискванията.

Lighthouse предвижда постепенно увеличаване на пенсионната възраст за мъжете - в продължение на четири месеца всяка година, като се започне през юли 2017 г. за жените - шест месеца след 2021, докато и двете на пенсионната възраст достигне 63 години - през 2027.

Също така се предвижда увеличаване на трудовия опит до 25 години от януари 2017 г. с въвеждането на минимален осигурителен период от 16 години. Сега необходимият трудов стаж е 15 години с постепенно увеличение през годината, докато достигне 35 години през 2036 г.

Кабинетът обаче уверява, че няма да има увеличение на възрастта за пенсиониране.

"Нямаме никакви задължения за повишаване на пенсионната възраст. Това не е в Меморандума с МВФ, нито в ангажиментите ни към други институции. И съм убеден, че сегашното правителство и сегашното правителство няма да предприемат никакви стъпки за повишаване на пенсионната възраст", - каза заместник министър-председателят Павел Rozenko в интервю с един от украинските телевизионни канали.

AiF.ru заедно с Член на Управителния съвет на Асоциацията на частните пенсионни фондове Андрей Недемов направи календар на пенсионните реформи, които са се появили през последните 27 години. Тогава през 1990 г. започва историята на съвременния вътрешен пенсионен пазар.

Финансирането на пенсиите бе прехвърлено на работещите граждани

През 1990 г. бе приет законът "За държавните пенсии в РСФСР" № 340-1.

Имаше 3 категории пенсии за труд: старост, инвалидност, преживели лица и специални пенсионни схеми за определени групи служители бяха комбинирани в четвъртата категория - за трудов стаж. Всичко това се прехвърляше от съветското минало.

Какво ново? Отказани от бюджетни субсидии: източникът на финансиране за текущи пенсии бяха застрахователните премии на работодатели и служители. Руската пенсионна система стана застраховка за първи път.

През декември 1990 г. бе създаден Пенсионен фонд на Русия (PFR) за управление на държавните пенсионни фондове.

Принципите за изчисляване на пенсиите остават същите и формулата се променя:

- Опитът на работа са включени така наречените "не-застрахователни" периоди, когато хората са били принудени да не работят, и то не плаща застрахователни премии: военна служба, кабинет, отпуск по майчинство и грижи за децата, грижи за хора с увреждания на група 1, и така нататък. ,

- са променили зависимостта на размера на пенсията от нивото на заплатите. отчетния период печалба за изчисляване на пенсиите се е увеличил от 12 на 24 месеца преди пенсиониране, позволиха да се изчислява пенсията, от приходи за всички 5 години непрекъснато обслужване.

- въведоха долната граница на минималната пенсия, - дневният минимум на пенсионера - да запази пенсията, за която се предполага, че се индексира в съответствие с увеличението на цената.

- да се увеличи максимално допустимите пенсиите диференциация: максимум може да надвишава 3 пъти минималната, а не 2.5, както и в съветско време.

1992 Търговските организации получават разрешение да работят с пенсионни спестявания

Появиха се неправителствени пенсионни фондове. Постановление на президента на Руската федерация от 16.09.1992 г. N 1077 "На недържавни пенсионни фондове" е издадено.

Non-държавна пенсия се разглежда като допълнително се заплаща от държавата и е на разположение под формата на професионалните пенсионни схеми на отделните организации, както и под формата на лични пенсионни спестявания.

Федералният закон "За недържавните пенсионни фондове" (понастоящем в сила 75-FZ) влиза в сила едва на 7 май 1998 г.

1995. Усложнена системата за изчисляване на пенсиите, започна да докладва за състоянието на сметката

Правителството одобри "Концепцията за реформа на пенсионната система в Руската федерация". Тя предвиждаше създаването на тристепенна пенсионна система.

1. Основна (социална) пенсия, която се предоставя на всички граждани, независимо от основанието, на пенсия и стаж, който се присвоява на солидни размери, като се взема предвид нивото на издръжка и само платени пенсионери.

2. Трудова (осигурителна) пенсия. Бе да се хармонизират условията за отпускане и размера на пенсията, на обема на участието на всеки отделен човек, се изразява в продължителността на пенсионно осигуряване и размера на вноските, платени от тях.

3. Недържавна пенсия, която се считаше за допълнителна по отношение на първите две.

През същия период пенсионният фонд започва да записва личните данни на гражданите за установяване на бъдеща пенсия. Имаше индивидуална застрахователна сметка, която започна да включва информация за всички застрахователни премии на лице.

От същата година ПФР започва да изпраща годишни съобщения, които хората наричат "писма на щастие". Благодарение на тях всеки гражданин може да следи състоянието на своята пенсионна сметка. Първоначално проектът функционира само в 5 региона. По-късно - в цялата страна.

1998. Приспособи работата на недържавните фондове

Федералният закон № 75-FZ "за недържавните пенсионни фондове" влезе в сила, което определи правата на НПФ и тяхната дейност по неправителственото пенсионно осигуряване. Той също така консолидира нови понятия в пенсионната система на Руската федерация, задълженията на фонда към своите инвеститори и участници.

2001. Завършване на нормативни актове

Тя влезе в сила от Федералния закон № 167-ФЗ от 15.12.2001 г. "На задължително пенсионно осигуряване в Руската федерация", с която се създава организационна, правна и финансова рамка на задължително пенсионно осигуряване (OPS) в Руската федерация.

2002-2003 Пенсията престава да се определя само по трудов стаж

Реформите в пенсионната реформа започнаха: преходът от солидарна пенсия към пенсионно-натрупана пенсионна схема. Преди това пенсиите в Русия бяха изплатени според дистрибуторската система според "принципа на солидарност на поколенията". Всички вноски, получени от служители в пенсионния фонд, се разпределят сред пенсионерите. Минималните плащания на един пенсионер се състоят от плащания на двама работещи граждани. Въпреки това, с влошаващата се демографска ситуация ефективното функциониране на тази система беше невъзможно. Според статистиката през последните 15 години съотношението на работещите граждани към броя на пенсионерите е намаляло с 1,5 пъти. А за 2020 г., според експертите, един пенсионер винаги ще има един служител.

Трудовата пенсия се формира в системата на задължителното пенсионно осигуряване (OPS). Тя се състои от осигурителна пенсия (включително фиксираната база) и се финансира. Сумата се взема предвид формулата, установена от федералното законодателство.

Застрахователната пенсия зависи от размера на вноските и дължината на служителя. Тя също така включва фиксирана основна сума на осигурителната пенсия: тази минимална сума на обезщетенията се гарантира на всяко осигурено лице. Финансиран част се формира от гражданите не са родени преди 1967 г. (и за се формира от известно време при мъжете 1953-1966 години от рождението и жени 1957-1966 години след раждането) и сумата на вноските и инвестиционен доход.

2008 Старт на програмата за съфинансиране на пенсиите

Същността на програмата е, че правителството се удвоява доброволни дарения на гражданите (не по-малко от 2000 рубли и не повече от 12,000 рубли годишно) в допълнителен пенсионен продължение на 10 години, считано от датата на изплащане на първият член на таксите по програмата.

Условия за участие:

Минималният принос на участниците е 2000 рубли годишно

Максималният принос на участника не е ограничен

Максималният размер на съфинансирането от държавата е 12 000 рубли. Това означава, че един участник може да участва с повече от 12 000 рубли, но държавата ще добави само 12 000 рубли.

Например, човек прехвърля 12 000 рубли към финансираната от него пенсия през годината и държавата добавя още 12 000 рубли към тези вноски до края на годината. В резултат на това пенсионната сметка се запълва с 24 000 рубли.

Стартирайте програмата може да бъде до 31 декември 2014 г., за да направи първото плащане - до 31 януари, 2015 г. През това време, участниците на тази програма са 16 милиона руснаци.

2013-2015 GG. Нова глобална реформа

2013

В края на годината бе приет Федерален закон № 400 "За пенсионните осигуровки", който постави началото на нова реформа.

1. Времето е било разширено за гражданите да мислят за размера на финансираната част от пенсията, която ще бъде избрана.

В съответствие с Федералния закон, избираем тарифа пенсионно част удължен до 31 декември 2015 грама. Може да напусне или 6%, или да се откаже от допълнителния компонент формиране.

2. ЗФР престана да изпраща "писма за щастие".

Друго съществено събитие на пенсионната реформа през този период е фактът, че пенсионният фонд е спрял годишното разпределение на писма до гражданите с информация за състоянието на индивидуалните им сметки в системата за задължително пенсионно осигуряване. Статутът на личния си профил от времето, стана възможно да се научат на единен портал на обществените услуги (www.gosuslugi.ru), пълна екстракт от личния профил - за да стигнем до Пенсионния фонд на мястото на пребиваване.

3. Тарифите за застрахователни премии за самостоятелно заетите лица се променят.

Размерът на осигурителните вноски в пенсионния фонд за индивидуални предприемачи се е увеличил. Сега, вместо 14386 рубли, индивидуалните предприемачи са задължени да плащат застрахователни премии в размер на 32,479 рубли годишно.

4. Създадена е нова формула за пенсии, одобрена от правителството.

2014

1. Намалена ставка на застрахователните премии за самостоятелно заетите лица: сега размера на вноските, изчислени въз основа на минимална работна заплата, а не две, ако сумата на годишните приходи да не надвишава 300 хиляди рубли ..

2. Пенсионните спестявания "замразени". Мораториумът е удължен всяка година и продължава до този ден. Това означава, че дори ако човек избере финансирана пенсия, всичките му 22% от вноските отиват в пенсионния фонд за пенсия за старост.

Замразяването на финансираните вноски, според изчисленията на Министерството на финансите, през 2016 г. даде бюджет 344 милиарда рубли. (през 2017 - 412 милиарда, през 2018 - 471 милиарда), поради намаляването на прехвърлянето на ЗФР.

2015

На 1 януари 2015 г. бяха въведени основните членове на Федерален закон № 400 "За пенсионните осигуровки", който въведе точкова система. Оттогава живеем точно по този закон.

Пенсията се формира не в рубли, а в точки. Работодателят прехвърля на Пенсионния фонд на Русия 22% от фонд "Заетост". Получените пари се прехвърлят незабавно на точки. Когато човек се пенсионира, те отново се превръщат в рубли. Цената на резултата се определя от правителството всяка година.

Законът въвежда няколко условия за получаване на пенсии за осигурителен стаж.

1. Достигане на възраст от 60 години - за мъже, 55 години - за жени. Отделните категории граждани имат право на пенсия за ранно пенсиониране.

2. Съществуването на осигурителен период от най-малко 15 години (от 2025 г.).

3. Минималният размер на пенсионните точки е не по-малко от 30 (от 2025 г.).

Ако резултатът или времето не е достатъчно, човекът ще трябва да се пенсионират пет години по-късно (жени - 60 години, мъже - в 65) и разчитат на така наречената социална пенсия, която е по-малко от застраховката.

Ако човек съзнателно се излага на заслужена почивка в период (жени - 55-годишна възраст, мъже - в 60), неговите резултати се умножават по ставките на премиите. Така например, ако гражданин подаде заявление за пенсия след 5 години в пенсионна възраст, неговото увеличение с фиксирана плащане от 36%, а сумата на лична пенсия коефициент - 45%. Ако за 10 години фиксираната сума ще се увеличи с 2.11 пъти, а размерът на индивидуалните пенсионни коефициенти - 2.32 пъти.

За разлика от закона за пенсиониране от 1990 г., сега те не включват обучение в университет или колежа. Сега службата ще вземе предвид само службата в армията, грижа за дете под 1,5 години, лице с увреждания от 1-ва група, дете с увреждания и възрастен човек на възраст над 80 години. Наскоро бяха приети изменения, в които периодът на задържане и изтърпяване на присъдата е включен в списъка. Но само в случай, че дадено лице е неоснователно приведено в наказателна отговорност и впоследствие рехабилитирано.

2017 Увеличаване на пенсионната възраст

От 1 януари 2017 г. възрастта за пенсиониране на длъжностни лица в Руската федерация се е повишила. Ежегодно тя ще се увеличи с 6 месеца: до 65 години за мъжете и 63 години за жените.

Новите норми засягат държавните служители, общинските служители, както и лицата, които заемат публични длъжности в РУ, публичните длъжности на регионите и общинските служби постоянно.

Депутати от Върховната Рада възнамеряват да включат в законопроекта на кабинета за pensreforme изменение за въвеждане на лични спестовни сметки. По-рано правителството реши да отложи старта си за неопределено време. Както ни каза Народна заместник Павел Rizanenko, група народни такова изменение наскоро въведе и одобрен от основната комисия на BP, сайтът се казва "Днес".

"Предлага се да се въведе задължителна лична спестовна pensscheta от 1 януари 2019 г. на т.нар втория стълб на пенсионната система - Rizanenko каза. - В същото време на нормите на правото трябва да се изключи, че нивото II само въведено условие балансиран бюджет Pensfonda (PF), тъй като това е невъзможно да се постигне в следващите няколко години. И да се въведе натрупване pensscheta необходими възможно най-скоро, тъй като възрастните хора са станали по-големи и по-малко работници. "

Според Rizanenko, много депутати ще гласуват за pensreformu, само ако е в норма за въвеждането на финансирани система. Също така, група народни представители, подадена законопроект за създаване на размера на допълнителните вноски за личните спестовни сметки: през 2019 г., годината е 2% от заплатата, а след това в рамките на 5 години те са се увеличили със 7%, а 1% годишно.

За сигурността и защитата на парите от инфлацията в тези сметки държавата е отговорна, за разлика от недържавните пенсионни фондове. Както вече беше предложено, лични pensscheta станат задължителни за всички онези, които на 1 януари 2019 г. ще бъде най-малко 35 години, така че в продължение на 25 или повече години, те ще могат да спестят до прилична пенсия. За по-възрастните е възможно доброволно участие във второто ниво на пенсионната система.

ЕКСПЕРТИ, Специалистите са съгласни, че въвеждането на спестовни сметки ще направи проекта на кабинета наистина реформивен. "Ако законопроектът за това ще бъде редактиран, до 2019, можете да имате време да се предприемат всички необходими разпоредби, особено на дейността на агенцията, които ще разполагат с финансови ресурси и отговаря за тяхната защита срещу инфлацията - каза ръководителят на обществения съвет в PF Мариан Onufrik , - Липсата на дефицит на ПФ няма да има значение, тъй като това са допълнителни средства, които не са взети от настоящата пенсионна система за солидарност. В същото време все още не е решен въпросът, за сметка на някой - работодател или служител - вноски ще отиват в лична спестовна сметка за бъдещите пенсионери. В първия случай, тази тежест върху бизнеса, което може да повиши заплатите сенки, а вторият - ще намали работните заплати, много от тях са против. Но ако законът бъде приет с редактиране, този въпрос ще бъде решен до 2019 г. ".

Пенсионната експертка Галина Третякова също се надява, че второто ниво най-накрая ще работи. "Докато Рада търси гласове. 73 гласа са точно, тогава всичко зависи от решенията на фракциите преди гласуването. Всичко ще стане ясно след помирителния съвет на фракциите преди гласуването ", каза Третякова.

Политологът Вадим Karasev прогнозира, че въвеждането на натрупване pensschetov депутати одобрен, но не изключи, че по-късно живот ще страдат отново, тъй като тя е била "през 2019 г. - президентски избори, не е ясно какво ще бъде тогава политическата и икономическа ситуация в страната, така че всичко е възможно. Но сега депутатите ще гласуват, за да докладват на гласоподавателите и МВФ, казват те, пенсионната реформа беше приета изцяло. И тогава ще видим.